Mucha gente no invierte porque le parece excesivamente complicado. Pero si quieres crear riqueza, invertir ahora es la forma más fácil de hacerlo, y cualquiera puede hacerlo. Aquí hay algunos pasos básicos para establecer una cartera de inversión sencilla y para principiantes que le hará ganar dinero mientras duerme.

Este navegador no soporta el elemento de vídeo.

Invertir es fácil: sólo hay que programar y (casi) olvidarse

Cuando mucha gente piensa en invertir, se imagina eligiendo minuciosamente acciones individuales, siguiendo su rendimiento diario y comprando y vendiendo constantemente.

Publicidad

Esto podría ser una buena televisión, y seguro que usted podría contratar a un asesor financiero para que lo haga por usted, pero el hecho es que la mayoría de los asesores financieros no consiguen batir al mercado.

Entonces, ¿por qué pagar a un asesor financiero un montón de dinero por algo que podría hacer por su cuenta? (Sin embargo, si se trata de una suma anormalmente grande de dinero y está un poco sobre su cabeza, contratar los servicios de un buen asesor financiero puede ser un esfuerzo que vale la pena.)

Publicidad

La mayoría de los inversores inteligentes tratan de igualar el mercado, que, durante un largo período de tiempo, tiende a mejorar. El rendimiento pasado no es un indicador del rendimiento futuro, pero es todo lo que tenemos, y a largo plazo, el mercado de valores tiene una media de rendimiento anual del 7%. Todo lo que hay que hacer es elegir un par de fondos que intenten imitar el comportamiento total del mercado y, en su mayor parte, dejarlos solos durante 20 o 30 años. Es muy sencillo, y es algo que todo el mundo puede y debe hacer. De hecho, es una de las mejores maneras de construir riqueza sin esfuerzo a largo plazo.

Muchos se refieren a esto como «comprar y mantener» o «establecer y olvidarse» de la inversión, porque requiere poco esfuerzo y no tiene que seguir constantemente su cartera. Tendrá que comprobarlo una vez al año más o menos, pero hacerlo requiere un trabajo mínimo. La mayoría de las veces puede dejarlo estar, lo que es perfecto para nosotros, los ciudadanos de a pie.

Paso cero: Abrir una cuenta de inversión

Si no tiene un 401(k) patrocinado por su empleador, tendrá que abrir una cuenta de inversión para poder empezar a invertir realmente. Si es su primera cuenta de inversión, probablemente querrá abrir una cuenta de jubilación individual, o IRA. Aquí están los fundamentos:

- Decida si quiere una IRA tradicional o una Roth. Si eres autónomo, es posible que quieras una SEP-IRA. Conozca las diferencias aquí.

- Elija una empresa de inversión que ofrezca una IRA, como Vanguard o Fidelity. Muchos bancos también las ofrecen.

- Abra una cuenta. Si tiene activos en una antigua 401(k) para añadirlos a la cuenta, asegúrese de hacer la transferencia correctamente.

- Conecte su cuenta corriente o de ahorros a la cuenta de inversión y empiece a comprar fondos indexados.

Una vez que tengas todo preparado, es el momento de empezar a pensar en qué invertir.

Primer paso: Averigua tu asignación de activos

Publicidad

Hay más cosas en el mercado que las acciones, y una buena cartera suele incluir varios tipos de inversiones diferentes. Como mínimo, querrá una mezcla de acciones y bonos, con opciones estadounidenses e internacionales para ambos.

La cantidad de cada uno depende de su edad, tolerancia al riesgo y objetivos de inversión. Una regla general es:

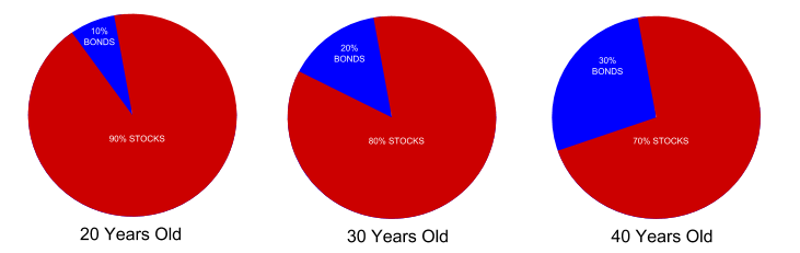

110 – su edad = el porcentaje de su cartera que debe ser de acciones

Así, si tiene 30 años, pondría el 80% de su cartera en acciones (110 – 30 = 80) y el 20% restante en bonos de menor riesgo. Sin embargo, si eres más conservador, puedes poner el 30% en bonos. Depende de usted, pero este es un buen punto de partida.

Advertencia

A medida que envejece, debe ajustar su asignación de activos en consecuencia. Si sigue la regla de los 110, querrá comprar más bonos cuando tenga 40 años para tener un 20% en bonos en lugar de un 10%; la idea es que, cuanto más se acerque a la jubilación, menos volátil será su cartera.

Publicidad

Si tiene problemas para decidir su asignación de activos, hay algunas herramientas que le pueden ayudar. Bankrate tiene una calculadora de asignación de activos que puede ayudarte, o puedes utilizar un servicio completo como Personal Capital.

Las acciones y los bonos no son los únicos tipos de activos que puedes tener, pero para simplificar, vamos a empezar con ellos.

Paso dos: Elige algunos fondos indexados

La mejor manera de empezar a invertir es elegir un par de fondos indexados. Un fondo indexado es una colección de acciones o bonos que pretende reflejar una porción específica del mercado.

Publicidad

Son excelentes porque tienen comisiones (o ratios de gastos) especialmente bajas. Eso, unido al hecho de que intentan igualar al mercado, se traduce en mayores rendimientos para usted a largo plazo. Puede leer más sobre los fondos indexados (y en qué se diferencian de otros fondos) en este artículo, si le interesa.

Por supuesto, hay muchos fondos indexados, así que hablemos de cómo elegir cuáles son los más adecuados para usted.

Publicidad

El escenario ideal: Elige una «cartera perezosa»

Puedes crear una cartera compleja de muchos fondos, pero realmente sólo necesitas dos o tres para empezar. Tampoco es necesario empezar de cero y elegir fondos al azar: una de las mejores maneras de empezar es con una «cartera perezosa».

Publicidad

Piensa en ella como un «pack de inicio» para los fondos indexados: un par de fondos básicos que te permitirán tener una cartera sencilla y equilibrada que se adapte al mercado en algunas clases diferentes.

Vamos a ver algunos de los más sencillos.

En una IRA o en una cuenta de inversión normal, podrá elegir los fondos indexados que desee, así que vamos a hablar de este escenario ideal. (Si usted está invirtiendo en un 401(k) con opciones limitadas, vamos a llegar a eso en un momento.0

Publicidad

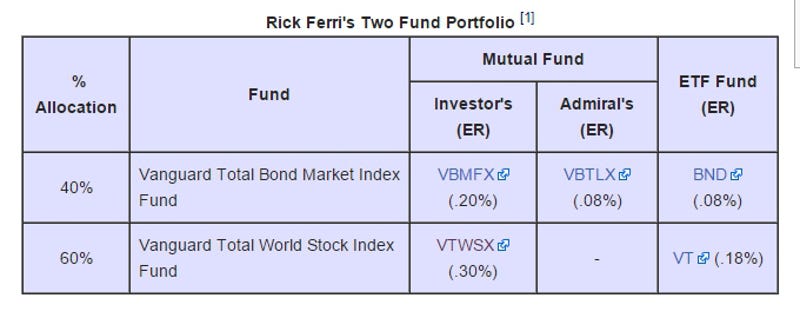

Digamos que usted quiere una asignación de activos de 90% acciones y 10% bonos. La cartera más sencilla sería la cartera de dos fondos de Rick Ferri, que utiliza dos fondos muy populares de Vanguard:

Publicidad

El fondo de índice bursátil mundial total intenta reflejar el rendimiento del mercado bursátil mundial en un fondo. El fondo de bonos hace lo mismo. Por supuesto, usted ajustará el porcentaje de bonos y acciones para que coincida con su asignación de activos (por ejemplo, 90-10).

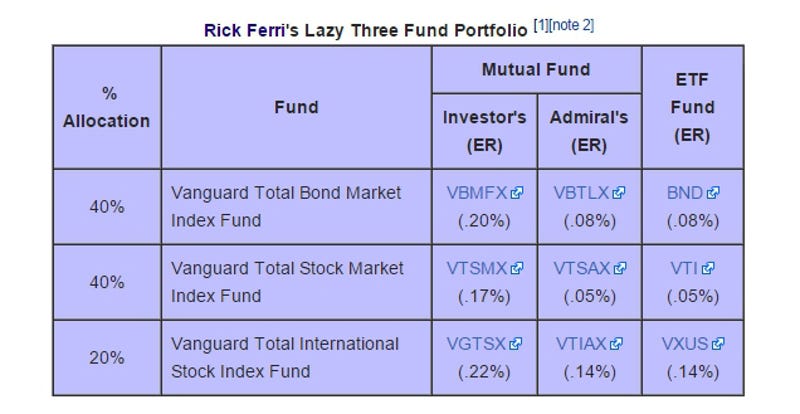

El fondo índice total de acciones mundiales contiene alrededor de un 50% de acciones estadounidenses y un 50% de acciones internacionales. Si prefiere cambiar esa ponderación -algunos inversores podrían querer poner menos del 50% en acciones internacionales, por ejemplo- podría utilizar una cartera de tres fondos como ésta:

Publicidad

De nuevo, ajusta los porcentajes para que coincidan con la asignación que deseas. (En este caso, la cartera tiene un 60% de acciones y un 40% de bonos).

También tenga en cuenta: algunos fondos indexados tienen compras mínimas. Esto significa que podría tener que comprar al menos 3.000 dólares del fondo para comprar alguno, por ejemplo.

Avanzamiento

Tenga en cuenta que, a medida que vaya ingresando más en su cuenta, podrá optar a fondos con ratios de gastos netos más bajos, como los Admiral Shares de Vanguard o los Advantage Class de Fidelity.

Eso es todo lo que necesita para empezar. Invierta en dos o tres fondos, asegúrese de que tienen ratios de gastos bajos (idealmente por debajo del 0,25% o así, pero cuanto más bajo sea, mejor), y asegúrese de que coinciden con su asignación ideal de activos. De nuevo, hay muchas otras cosas en las que puede invertir: bienes inmuebles, metales preciosos, etc., pero no necesita una cartera perfecta desde el principio. El objetivo es empezar, y este es un gran punto de partida.

Publicidad

El escenario menos que ideal: Si tienes un 401(k) limitante

La opción anterior es perfecta para una cuenta de inversión básica o una IRA, donde tienes muchas opciones. Sin embargo, si tiene un 401(k) a través de su empleador, o un plan de jubilación similar como un 403(b), puede tener una selección más limitada de fondos. Algunos son decentes, otros son horribles; en cualquier caso, vale la pena aprovechar su 401(k) por los beneficios fiscales.

Aviso

Digamos que tiene un 401(k) con algunos fondos decentes, pero nada tan simple como el total de los fondos del mercado de acciones y bonos mencionados anteriormente. Por ejemplo, tal vez tenga el fondo total de bonos, pero le falta el fondo total de bolsa.

Puede aproximar el total de bolsa con algunos otros fondos disponibles. Por ejemplo, podría combinar:

- Un fondo S&P 500 (que incluye 500 de las mayores empresas de Estados Unidos.)

- Un fondo de índice de mediana capitalización (que incluye empresas de tamaño medio, compensando las empresas de tamaño medio que faltan en el S&P 500)

- Un fondo de índice de pequeña capitalización (que incluye empresas más pequeñas, compensando las pequeñas empresas que faltan en el S&P 500)

Publicidad

Por supuesto, esa mezcla sólo funciona si su 401(k) ofrece esas opciones. No es necesario que sea exactamente igual; sólo concéntrese en alcanzar las proporciones correctas.

Si tiene suerte, su 401(k) incluirá suficientes fondos para que pueda aproximar su asignación de activos deseada de esta manera. Recuerde: ¡Mire el ratio de gastos netos del fondo para asegurarse de que no es demasiado alto!

Publicidad

El escenario malo: Si su 401(k) tiene una mala selección de fondos caros

Bien, digamos que a su 401(k) le faltan algunos de los fondos que necesitaría para «redondear» su asignación de activos. O tal vez su plan simplemente apesta, y no ofrece más que fondos con ratios de gastos superiores al 1%. ¿Qué hace entonces?

Publicidad

Como hemos hablado antes, hay muchas ventajas en tener tanto un 401(k) como una IRA, y esta estrategia es especialmente útil si su 401(k) no ofrece mucha flexibilidad. Si decide tener ambos, lo ideal sería invertir en ellos:

- Aportar sólo lo suficiente en el 401(k) para aprovechar la aportación del empleador.

- Aportar cualquier ahorro adicional a una IRA, que tiene más flexibilidad.

- Si todavía tiene dinero después de alcanzar el máximo de su IRA (puede ver los límites aquí), entonces siga adelante y póngalo en su 401(k).

- Si alcanza el máximo de su 401(k) y de su IRA (vaya, bien por usted), puede abrir una cuenta de inversión imponible normal. Estas cuentas también son buenas para objetivos más a medio plazo, ya que las cuentas de jubilación no te permiten retirar hasta más adelante.

Publicidad

Puedes hacer esto sin importar lo bueno o malo que sea tu 401(k). Pero aquí está el truco importante si tienes un 401(k) de mierda: Utiliza tu 401(k) para el fondo o fondos de menor coste que puedas encontrar -que hayan tenido un buen rendimiento en los últimos 10 o 15 años- y luego utiliza tu IRA para invertir en los fondos de índice baratos que te faltan para asegurar esa asignación de activos ideal. Sólo asegúrese de que el dinero que invierte coincide con los porcentajes generales que estableció en el paso uno.

Paso tres: Contribuya regularmente y rebalancee anualmente

Así que ha comprado sus fondos, y está todo orgulloso de la asignación de activos que armó. Buen trabajo. Ahora, su mejor opción es establecer un depósito recurrente -por ejemplo, cada vez que reciba su sueldo mensual- para que siempre esté ahorrando un poco de dinero en su cuenta de inversión. Si tienes un 401(k), esto es especialmente importante, ya que ese dinero tiene impuestos diferidos. Esto ayudará a que tus inversiones crezcan con el tiempo. Trata tus ahorros e inversiones como una cuenta, y nunca tendrás la tentación de gastar de más.

Advertencia

Una vez que hayas terminado, olvídate de ello.

En serio. Aléjate. No lo compruebe cada dos días, no se obsesione con si el mercado está subiendo o bajando, no haga nada: recuerde que está en esto a largo plazo, y que las caídas y los picos del mercado no importan tanto como la tendencia general a lo largo de años y años.

Publicidad

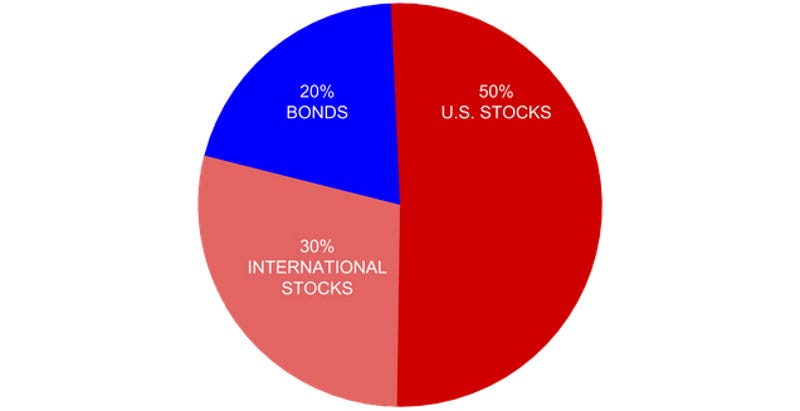

Sin embargo, querrá revisar su cartera cada año más o menos y «reequilibrarla». ¿Qué significa eso? Digamos que está invertido en un 20% de bonos, un 50% de acciones estadounidenses y un 30% de acciones internacionales. y un 30% en acciones internacionales, así:

Publicidad

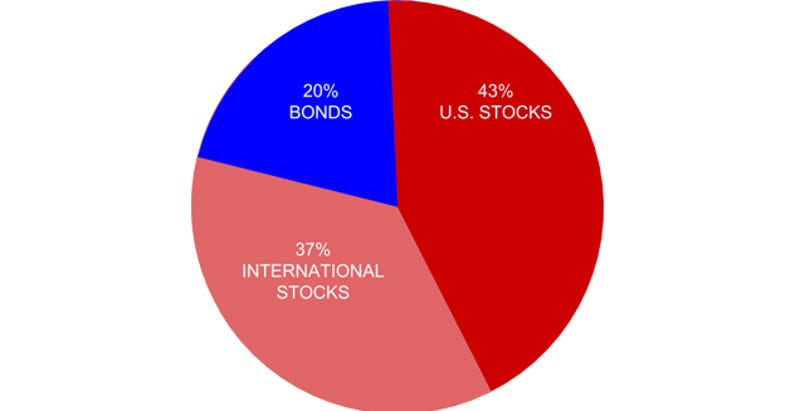

Y, por ejemplo, digamos que los mercados internacionales van especialmente bien un año, mientras que las acciones de EE.Los mercados internacionales van especialmente bien un año, mientras que las acciones de Estados Unidos bajan un poco. Usted ganará más dinero en esas acciones internacionales que en las otras áreas de su cartera, y al final de ese año, su cartera puede tener un aspecto más parecido al siguiente:

Publicidad

Quieres reequilibrar tu cartera para que coincida con tu asignación de activos original. Deje de contribuir a los fondos de acciones internacionales y envíe ese dinero a los fondos de bonos y acciones estadounidenses. Al cabo de unos meses, debería equilibrarse y podrá volver a sus niveles de aportación originales. (También puede optar por vender parte de sus acciones internacionales y reinvertirlo en bonos y acciones estadounidenses, pero eso puede conllevar comisiones añadidas).

Una alternativa mucho más sencilla a todo lo anterior: Los fondos con fecha objetivo

Si todo eso suena demasiado complicado, hay una solución más sencilla: Invierta todo su dinero en un fondo de fecha objetivo.

Publicidad

Los fondos de fecha objetivo (también llamados a veces fondos de ciclo de vida) pretenden hacer el trabajo por usted dividiendo su dinero en una mezcla equilibrada de acciones, bonos y otras participaciones. A continuación, los ajusta a lo largo del tiempo, reequilibrando regularmente y ajustando su asignación de activos a medida que envejece (por lo que a medida que envejece, automáticamente pondrá más en bonos para usted). Bonito, ¿eh?

Es súper cómodo: eliges el que tiene el año en el que planeas jubilarte, pones todo tu dinero en él y lo dejas crecer. Si planeas jubilarte en 2055, elegirías el fondo de fecha objetivo 2055 de Vanguard, Fidelity o con quien inviertas. Si planeas jubilarte en 2050, elegirías ese en su lugar.

También puedes elegir uno diferente en función de tu tolerancia al riesgo. Si prefieres ser más conservador, puedes elegir uno con una fecha de jubilación más temprana, que podría darte más bonos a una edad más temprana. O viceversa. Asegúrese de consultar el folleto de su fondo de fecha objetivo para ver cómo cambia su asignación de activos a lo largo del tiempo. Algunos pueden ser más conservadores o arriesgados de lo que usted espera.

De manera similar, si está abriendo una cuenta de inversión IRA o imponible, puede probar un robo-asesor que elegirá sus inversiones por usted en función de sus objetivos.

Anuncio

¿Por qué pasar por todo el problema de elegir sus propios fondos de índice cuando las soluciones automáticas como los fondos de fecha objetivo son tan convenientes? Bueno, los fondos con fecha objetivo -aunque son geniales- suelen tener comisiones ligeramente más altas. Algunos serán más altos que otros, así que utilice una calculadora de ratio de gastos como esta para ver la importancia que tendría a largo plazo.

Para dar un ejemplo: Digamos que usted ha reunido su propia cartera con los fondos de Vanguard que promedian una relación de gastos del 0,05%, en comparación con el fondo de fecha objetivo de Vanguard, que marca un 0,18% -todavía bajo, por muchos estándares, pero 0,13% más alto que el método de «hágalo usted mismo».

Publicidad

Si usted alcanza el máximo de su 401(k) cada año durante 30 años, ese 0,13% de ahorro puede sumar hasta 50.000 dólares más en su cuenta, sólo por tomar el mínimo esfuerzo del enfoque DIY. Es una cantidad decente de dinero por un poco de trabajo. Y los fondos Vanguard de fecha objetivo se consideran bastante baratos en comparación con sus hermanos, por lo que esta es una comparación en el mejor de los casos. Si usted tiene un 401(k) menos que ideal, la diferencia podría ser mucho más de 50.000 dólares. Son fantásticos para las personas que no quieren hacer un montón de trabajo y que, de otro modo, no invertirían en absoluto, y si ese es su caso, por supuesto, ¡vierta todo su dinero en un fondo de fecha objetivo y déjelo crecer! Pero crear tu propia cartera te da más control y comisiones más bajas, que pueden sumar mucho… siempre y cuando hagas tus deberes.

Publicidad

Todo esto puede parecer complicado, pero una vez que superes el bache inicial, tendrás una cartera sencilla, lista para empezar a ganar dinero. Estas no son las únicas estrategias de inversión en el mundo, pero estos son algunos de los consejos más populares, y son perfectos para una cartera de principiantes. Y cuando se trata de invertir, lo más importante es empezar ya.