-

Lorsque le taux d’intérêt du marché est supérieur au taux du coupon d’une obligation, l’obligation se vend à un prix inférieur à sa valeur nominale et la différence est appelée escompte d’obligation. Une prime d’obligation se produit lorsque le taux d’intérêt du marché est inférieur au taux du coupon de l’obligation et que l’obligation se vend à un prix supérieur à sa valeur nominale.

Dans le cadre du processus d’émission d’une obligation, l’émetteur fixe un taux de coupon en tenant compte du taux d’intérêt actuel du marché et de son évaluation du risque de crédit de l’obligation. Cependant, les taux d’intérêt du marché sont volatils, et l’évaluation du risque de crédit pourrait être différente de la prime de défaut exigée par les investisseurs sur le marché.

Décote des obligations

Si le rendement requis d’une obligation est supérieur au taux du coupon, la demande pour l’obligation est faible et elle doit être émise à un prix inférieur à la valeur nominale. Cela représente l’émission d’une obligation à escompte.

Exemple

Disons que votre entreprise souhaite lever 50 millions de dollars en émettant des obligations d’une valeur nominale de 1 000 dollars arrivant à échéance dans 10 ans et payant un taux de coupon semestriel de 6 %. Si le rendement du marché de l’obligation s’avère être de 6,4 % (ce qui correspond à un rendement périodique de 3,2 %), le prix de l’obligation auquel votre entreprise pourra vendre chaque obligation s’élève à 970 $.79 :

P = c × F × 1 – (1 + r)-…t + F r (1 + r)t P = 3% × 1,000 $ × 1 – (1 + 3.2%)-10×2 + 1 000 $ = 970,79 3,2% (1 + 3.2%)10×2 Où c est le taux du coupon périodique (c’est-à-dire taux de coupon annuel divisé par les paiements de coupon par an), F est la valeur nominale de l’obligation, r est le rendement périodique de l’obligation et t est le nombre total de paiements de coupon jusqu’à l’échéance.

Votre entreprise pourra lever 48,54 millions de dollars (=50 millions de dollars/1 000 dollars×970,79 dollars). La valeur nominale des obligations étant de 50 millions de dollars, vous devrez payer 50 millions de dollars à la date d’échéance. La différence de 1,46 million de dollars représente la décote des obligations.

Décote par obligation

= Prix d’émission – Valeur nominale

= 970,79 $ – 1 000 $

= – 29,21 $Décote totale des obligations

= 29.21 × 50 000

= 1 460 500Le montant total de l’escompte sur les obligations est directement proportionnel à la différence entre le taux du coupon et le rendement de l’obligation (c’est-à-dire le taux d’intérêt du marché) et à la durée de l’échéance. Vous devrez amortir la décote de l’obligation sur la durée de vie de l’obligation. Par conséquent, vos frais d’intérêt seront plus élevés que le paiement des intérêts. Votre taux d’intérêt effectif sera plus élevé que le taux du coupon.

Prime de l’obligation

Si le taux du coupon d’une obligation est fixé à un niveau supérieur au taux de rendement attendu, la demande d’obligation sera plus élevée et elle pourra être vendue à un prix supérieur à la valeur nominale. La différence représente la prime de l’obligation.

Exemple

Poursuivant l’exemple ci-dessus, si le taux de coupon annuel est de 7 % au lieu de 6 % et que le taux d’intérêt du marché est de 6,4 %, votre obligation se vendra à 1 043,82 $ en levant un montant total de 52,19 millions de dollars. Le montant par lequel le produit de l’obligation dépasse la valeur nominale de l’obligation est la prime de l’obligation. Elle est égale à 2,19 millions de dollars.

Prime par obligation

= Prix d’émission – Valeur nominale

= 1 043,82 $ – 1 000 $

= 43,82 $Prime totale de l’obligation

= 43 $.82 × 50 000

= 2 191 000La prime d’obligation fait que les charges d’intérêt sont inférieures au paiement des intérêts, de sorte que le taux d’intérêt effectif est inférieur au taux du coupon.

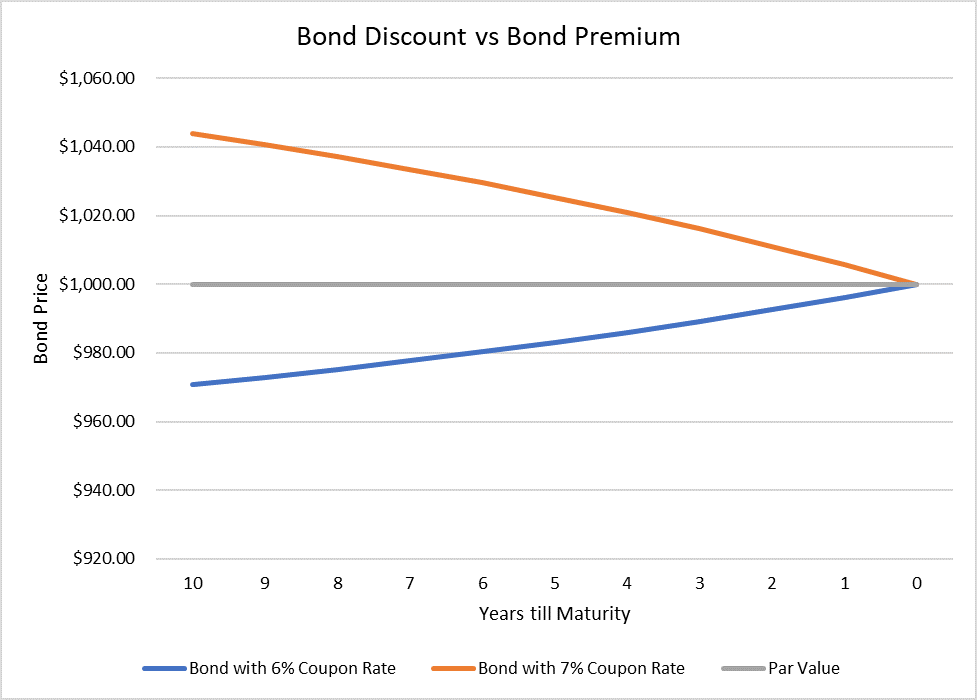

L’escompte et la prime de l’obligation, c’est-à-dire la différence entre le prix du marché de l’obligation et sa valeur nominale, diminuent à mesure que l’obligation approche de son échéance, comme l’illustre le graphique suivant :

par Obaidullah Jan, ACA, CFA et dernière modification le 2 juin 2019

Vous étudiez le programme CFA® ? Accédez aux notes et à la banque de questions pour le CFA® niveau 1 rédigées par mes soins sur AlphaBetaPrep.com- .