Résumé

Près de la moitié des ménages américains ne doivent actuellement aucun impôt fédéral sur le revenu. L’Urban Institute-Brookings Tax Policy Center estime que 46 % des ménages ne devront aucun impôt fédéral sur le revenu en 2011. Un chiffre largement cité est une estimation du Joint Committee on Taxation selon laquelle 51 % des ménages n’ont pas payé d’impôt fédéral sur le revenu en 2009. (Le chiffre du TPC pour 2009 est également de 51 pour cent.)

Ces chiffres sont parfois cités comme preuve que les familles à revenus faibles et modérés ne paient pas suffisamment d’impôts. Pourtant, ces chiffres, leur signification et leurs implications politiques sont largement incompris.

- Les chiffres de 51 pour cent et 46 pour cent sont des anomalies qui reflètent les circonstances uniques de ces dernières années, lorsque le ralentissement économique a considérablement gonflé le nombre d’Américains à faibles revenus. Les chiffres de 2009 sont particulièrement anormaux ; cette année-là, les réductions d’impôt temporaires créées par la loi de relance de 2009 – notamment le crédit d’impôt « Making Work Pay » et l’exclusion de l’impôt des premiers 2 400 dollars d’allocations de chômage – étaient en vigueur et ont rayé des millions d’Américains de la liste des impôts fédéraux sur le revenu. Ces deux mesures fiscales temporaires ont depuis expiré.

En 2007, avant que l’économie ne se retourne, 40 % des ménages ne devaient pas d’impôt fédéral sur le revenu. Ce chiffre reflète plus fidèlement le pourcentage de ceux qui ne doivent pas d’impôt sur le revenu en période économique normale. - Ces chiffres ne couvrent que l’impôt fédéral sur le revenu et ignorent les montants substantiels des autres taxes fédérales – en particulier la taxe sur les salaires – que beaucoup de ces ménages paient. Par conséquent, ces chiffres surestiment largement la part des ménages qui ne paient pas d’impôts fédéraux. Les données du Tax Policy Center montrent qu’environ 17 % seulement des ménages n’ont payé aucun impôt fédéral sur le revenu ou sur les salaires en 2009, malgré le taux de chômage élevé et les réductions d’impôts temporaires qui ont marqué cette année-là. En 2007, une année plus typique, ce chiffre était de 14 %. Ce pourcentage serait encore plus bas s’il reflétait les autres taxes fédérales que les ménages paient, notamment les taxes d’accise sur l’essence et d’autres articles.

- La plupart des personnes qui ne paient ni impôt fédéral sur le revenu ni taxe sur les salaires sont des personnes à faible revenu, âgées, incapables de travailler en raison d’un handicap grave, ou des étudiants, dont la plupart deviennent ensuite des contribuables. (Au cours d’années comme les dernières, ce groupe comprend également un nombre important de personnes qui ont été au chômage toute l’année et ne trouvent pas de travail.)

- De plus, les ménages à faible revenu en tant que groupe paient en fait des impôts fédéraux. Les données du Congressional Budget Office montrent que le cinquième des ménages les plus pauvres a payé en moyenne 4,0 % de ses revenus en impôts fédéraux en 2007, dernière année pour laquelle ces données sont disponibles – un montant non négligeable étant donné la modestie des revenus de ces ménages ; le cinquième des ménages les plus pauvres avait un revenu moyen de 18 400 $ en 2007. Le cinquième immédiatement inférieur – celui dont les revenus se situaient entre 20 500 et 34 300 dollars en 2007 – a payé en moyenne 10,6 % de ses revenus en impôts fédéraux.

- En outre, même ces chiffres sous-estiment grandement la charge fiscale totale des ménages à faible revenu, car ces ménages paient également des impôts étatiques et locaux substantiels. Les données de l’Institut sur la fiscalité et la politique économique montrent que le cinquième des ménages les plus pauvres a payé un stupéfiant 12,3 % de ses revenus en impôts étatiques et locaux en 2011.

- Lorsque tous les impôts fédéraux, étatiques et locaux sont pris en compte, le cinquième des ménages les plus pauvres paie environ 16 % de ses revenus en impôts, en moyenne. Le deuxième cinquième le plus pauvre paie environ 21 pour cent.

Il est également important de considérer qui sont les personnes qui ne doivent pas d’impôt fédéral sur le revenu au cours d’une année donnée.

- Les estimations du PTC montrent que 61 pour cent de ceux qui ne devaient pas d’impôt fédéral sur le revenu au cours d’une année donnée sont des ménages qui travaillent. Ces personnes paient effectivement des charges sociales ainsi que des taxes d’accise fédérales et, comme nous l’avons noté, des taxes d’État et locales. La plupart de ces ménages de travailleurs paient également l’impôt fédéral sur le revenu d’autres années, lorsque leurs revenus sont plus élevés – ce que l’on peut constater en examinant les ménages de travailleurs à faible revenu qui bénéficient du crédit d’impôt sur le revenu gagné (EITC).

- La principale étude sur cette question a révélé que la majorité des ménages qui bénéficient de l’EITC ne l’obtiennent que pour une ou deux années à la fois, par exemple lorsque leur revenu diminue en raison d’un licenciement temporaire, et paient l’impôt fédéral sur le revenu la plupart des autres années. L’étude a examiné les déclarants qui ont demandé l’EITC au moins une fois au cours d’une période de 18 ans et a constaté qu’ils ont payé un montant net de plusieurs centaines de milliards de dollars en impôt fédéral sur le revenu au cours de cette période. Cette constatation montre que si certains ménages reçoivent des crédits d’impôt remboursables au cours d’une année donnée dont la valeur peut dépasser l’impôt sur les salaires, ils paient des impôts fédéraux sur le revenu importants au fil du temps, en plus de l’impôt sur les salaires et des impôts locaux et d’État qu’ils paient chaque année.

- Le reste de ceux qui ne paient pas d’impôt sur le revenu sont principalement des personnes âgées, des handicapés ou des étudiants.

Le fait que la plupart des personnes qui ne doivent pas d’impôt fédéral sur le revenu au cours d’une année donnée paient des montants substantiels d’autres taxes – et sont également des contribuables à revenu net au fil du temps – dément l’affirmation selon laquelle les ménages qui ne doivent pas d’impôt sur le revenu au cours d’une année donnée formeront de mauvais jugements politiques parce qu’ils « n’ont pas de peau dans le jeu. »

En outre, bien que le système fiscal fédéral soit globalement progressif, les systèmes fiscaux étatiques et locaux sont régressifs et annulent une part importante de cette progressivité. Il n’y a rien de mal à ce qu’une partie du système fiscal global protège les ménages à revenus faibles et modérés, qui paient des montants substantiels d’autres impôts et paient généralement aussi l’impôt fédéral sur le revenu les autres années.

Pour augmenter substantiellement la part des ménages qui doivent l’impôt fédéral sur le revenu, les décideurs politiques devraient prendre des mesures telles que : abaisser l’exemption personnelle ou la déduction standard – ce qui imposerait à de nombreuses familles de travailleurs à faible revenu de tomber dans la pauvreté ou de s’y enfoncer davantage ; affaiblir l’EITC ou le crédit d’impôt pour enfants, ce qui augmenterait considérablement la pauvreté des enfants tout en réduisant les incitations au travail par rapport à l’aide sociale ; ou réduire l’exclusion fiscale des prestations de sécurité sociale, ce qui soumettrait à l’impôt sur le revenu davantage de personnes âgées ayant des revenus fixes modestes.

Cette analyse explore maintenant ces questions plus en détail.

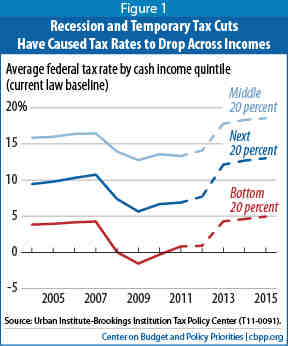

Le chiffre de 51 % souvent cité est un pic temporaire causé par la récession

En 2007, avant que l’économie ne se retourne, la part des ménages sans obligation fiscale fédérale s’élevait à 40 %. En 2009, deux facteurs se sont combinés pour provoquer un pic important et temporaire de la proportion d’Américains n’ayant pas d’impôt fédéral net sur le revenu à payer : la récession, qui a réduit les revenus de nombreuses personnes, et plusieurs réductions d’impôt temporaires qui ont depuis expiré. Le chiffre de 51 % pour 2009 reflétait ces facteurs temporaires.

- Baisse des revenus induite par la récession. En 2009, le chômage était à son plus haut niveau depuis de nombreuses années et en forte hausse, et les revenus étaient en baisse. Les obligations en matière d’impôt sur le revenu sont conçues pour s’adapter à ces facteurs cycliques, augmentant lorsque l’économie est forte et diminuant lorsqu’elle est faible ; cet ajustement automatique contribue à stabiliser l’économie en amortissant la baisse des revenus après impôt des personnes – et donc de leurs dépenses – pendant un ralentissement. L’une des conséquences du ralentissement économique a été une forte baisse des recettes fiscales, tant au niveau fédéral qu’au niveau des États, car des millions de travailleurs ont perdu leur emploi ou ont vu leur temps de travail réduit. Pour de nombreux Américains, la perte de revenus signifiait que, s’ils devaient des impôts fédéraux sur le revenu les années précédentes, ils n’en avaient pas en 2009.

- Des réductions d’impôts temporaires. Les décideurs politiques ont réagi à la profonde contraction économique en adoptant des politiques visant à stimuler la demande des consommateurs, y compris des investissements publics ciblés et des réductions d’impôt temporaires qui ont retiré des millions d’Américains supplémentaires du rôle d’imposition. Environ 95 % des familles de travailleurs ont bénéficié du crédit d’impôt « Making Work Pay » de la loi de relance, qui a réduit leur impôt fédéral sur le revenu en 2009 et 2010 de 400 dollars pour les particuliers et de 800 dollars pour les couples mariés. Pour certaines de ces personnes, ce crédit d’impôt a entièrement éliminé leur obligation fiscale fédérale. D’autres réductions temporaires de l’impôt sur le revenu, notamment l’exclusion des premiers 2 400 $ de prestations d’assurance-chômage et un crédit d’impôt pour l’achat d’une première maison, ont éliminé l’obligation fiscale fédérale pour des contribuables supplémentaires en 2009.

En d’autres termes, le système d’impôt sur le revenu fédéral a fait ce qu’il est censé faire pendant la récession – prendre une plus petite bouchée des revenus des gens. Au fur et à mesure que les réductions d’impôt temporaires expireront et que l’économie et les revenus se renforceront, les obligations fiscales des gens rebondiront (voir figure 1). Par exemple, le Tax Policy Center estime que la part des ménages n’ayant pas d’impôt fédéral sur le revenu à payer est tombée à 46,4 % en 2011, lorsque les réductions d’impôt sur le revenu susmentionnées n’étaient plus en vigueur (et que le taux de chômage était légèrement inférieur au niveau de 2009). Au fur et à mesure que le taux de chômage encore élevé diminue, ce pourcentage va encore baisser.

Les personnes à faible revenu paient des charges sociales, des impôts d’État et des impôts locaux considérables

La notion selon laquelle « la moitié des Américains ne paient pas d’impôts » ne surestime pas seulement la part des ménages qui ne paient pas d’impôts fédéraux sur le revenu au cours d’une année typique. Elle ignore également les autres impôts que les gens paient, notamment les charges sociales fédérales et les impôts locaux et d’État. Les décideurs politiques, les experts et d’autres personnes négligent parfois ce point.

Lors d’une audience de la Commission des finances du Sénat en mai 2011, le sénateur Charles Grassley a déclaré : « Selon le Joint Committee on Taxation, 49 % des ménages paient 100 % des impôts qui entrent dans le gouvernement fédéral » (ce qui signifie que les 51 % restants ne paient pas le moindre impôt fédéral). Lors de la même audience, Alan Reynolds, membre senior du Cato Institute, a affirmé que « les pauvres ne paient pas d’impôts dans ce pays ». En 2010, Stuart Varney, animateur de Fox Business, a déclaré sur Fox and Friends : « Oui, 47 % des ménages ne paient pas un seul centime d’impôt. »

Aucune de ces affirmations n’est correcte. Comme l’a noté Howard Gleckman, du Tax Policy Center, à propos d’une estimation du TPC selon laquelle près de la moitié des Américains ne devaient pas d’impôt fédéral sur le revenu en 2009, « rarement un bout de données a été aussi mal compris, ou aussi mal utilisé. » Gleckman a écrit :

Laissez-moi vous expliquer – je répète en fait – ce que signifie : Environ la moitié des contribuables n’ont pas payé d’impôt fédéral sur le revenu l’année dernière. Cela ne signifie pas qu’ils n’ont pas payé d’impôt du tout. Beaucoup d’entre eux ont payé des charges sociales pour la sécurité sociale et Medicare. Certains ont payé des impôts fonciers et, il est juste de le dire, presque tous ont payé des taxes de vente d’une sorte ou d’une autre. Donc, dire qu’ils ne paient pas d’impôts est carrément faux.

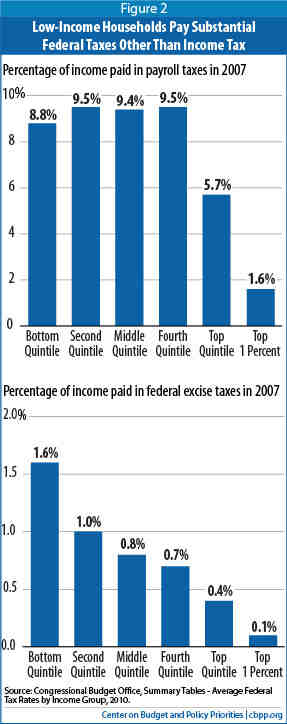

La réalité est que l’impôt sur le revenu est l’un des nombreux types d’impôts que les individus paient, à la fois au cours de leur vie et au cours d’une année donnée, et il est peu judicieux de le traiter comme s’il était le seul impôt qui compte. Quelque 82 % des ménages qui travaillent paient plus de charges sociales que d’impôts fédéraux sur le revenu. En fait, les personnes à revenus faibles et modérés paient une part beaucoup plus importante de leurs revenus en charges sociales fédérales que les personnes à hauts revenus : les contribuables situés dans les 20 pour cent inférieurs de l’échelle des revenus ont payé en moyenne 8,8 pour cent de leurs revenus en charges sociales en 2007, contre 1,6 pour cent des revenus pour ceux situés dans les 1 pour cent supérieurs de la distribution des revenus (voir figure 2).

Il y a deux raisons à cela : les contribuables à haut revenu génèrent des parts beaucoup plus importantes de leurs revenus que les autres ménages à partir de sources telles que les gains en capital et les dividendes qui ne sont pas soumis à la taxe sur les salaires de la Sécurité sociale ; et les gains supérieurs à 110 100 $ en 2012 ne sont pas soumis à la taxe sur la Sécurité sociale. Cela signifie que, comme l’a écrit Aviva Aron-Dine dans un récent article de la Milken Review, « les lave-vaisselle paient une part plus importante de leur revenu en charges sociales que, par exemple, les neurochirurgiens. »

En tenant compte des charges sociales, en 2009, quelque 83 % des déclarants ont payé soit une partie de l’impôt fédéral sur les salaires, soit une partie de l’impôt fédéral sur le revenu. En 2007, l’année la plus récente sans récession, 86 % des déclarants ont payé soit une partie des charges sociales fédérales, soit une partie de l’impôt fédéral sur le revenu.

En outre, les données du Congressional Budget Office montrent que les ménages à faible revenu paient une part nettement plus importante de leurs revenus en taxes fédérales d’accise (prélevées sur des biens tels que l’essence) que les ménages à revenu moyen et supérieur.

Lorsque l’on considère l’ensemble des taxes fédérales, il est clair que l’écrasante majorité des Américains payent ces taxes. Les données du CBO montrent que le cinquième des ménages les plus pauvres a payé en moyenne 4 % de ses revenus en impôts fédéraux malgré leurs faibles revenus en 2007, tandis que le cinquième suivant a payé en moyenne 10 % de ses revenus en impôts fédéraux.

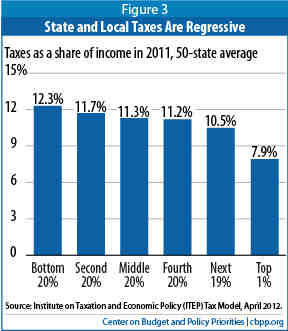

Les familles à faible revenu paient également des impôts étatiques et locaux importants. La plupart des

taxes d’État et locales sont régressives, ce qui signifie que les familles à faible revenu paient une part plus importante de leurs revenus dans ces taxes que les ménages plus riches. Le cinquième des contribuables les plus modestes a payé 12,3 % de ses revenus en impôts d’État et locaux en 2011, selon l’Institute on Taxation and Economic Policy (ITEP). C’était bien plus que le taux moyen de 7,9 pour cent que le 1 pour cent supérieur des ménages a payé (voir la figure 3).

En considérant tous les impôts – fédéraux, étatiques et locaux – les 20 pour cent inférieurs des ménages paient en moyenne 16 à 17 pour cent de leurs revenus en impôts. Les 20 % de ménages suivants paient environ 21 % de leurs revenus en impôts, en moyenne.

En fait, lorsque tous les impôts sont pris en compte, la part des impôts que chaque cinquième des ménages paie est similaire à sa part du revenu total de la nation. Les données de l’ITEP montrent qu’en 2011, le cinquième inférieur des ménages a reçu 3,4 % du revenu total de la nation et a payé 2,1 % du total des impôts. Le cinquième moyen des ménages a reçu 11,4 % du revenu et a payé 10,3 % des impôts. Les 1 % de ménages les plus aisés recevaient 21 % des revenus et payaient 21,6 % des impôts. Le système fiscal dans son ensemble n’est que légèrement progressif.

Les options politiques visant à forcer les personnes à faible revenu à payer l’impôt fédéral sur le revenu ne sont pas fondées

Certains ont laissé entendre ou suggéré que les personnes qui ne doivent pas l’impôt fédéral sur le revenu sont des « profiteurs » qui n’ont pas de « participation au système », et que les faire payer l’impôt fédéral sur le revenu améliorerait le code fiscal.

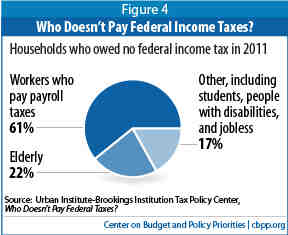

Pourtant, la grande majorité des personnes qui ne doivent aucun impôt fédéral sur le revenu appartiennent à l’une des trois catégories suivantes (voir la figure 4) :

- Approximativement 61 pour cent sont des personnes actives qui paient des charges sociales. Comme indiqué ci-dessus, même les ménages à faible revenu de ce groupe paient des impôts fédéraux sur le revenu substantiels au fil du temps. Les principales options pour forcer ces personnes à payer l’impôt fédéral sur le revenu les années où leurs revenus sont faibles comprennent la réduction de l’EITC ou du crédit d’impôt pour enfants, ce qui aurait tendance à réduire les incitations au travail et à augmenter la pauvreté des enfants et le recours à l’aide sociale, et la réduction de la déduction standard ou de l’exemption personnelle, ce qui pourrait imposer de nombreuses familles de travailleurs à faible revenu dans la pauvreté, ou plus profondément.

-

Image

22 % supplémentaires des personnes qui n’ont pas payé d’impôt fédéral sur le revenu en 2009 sont des personnes âgées de 65 ans ou plus qui ont des revenus modestes (et n’ont pas de revenus). La principale option pour faire payer l’impôt fédéral sur le revenu à ces personnes serait de soumettre leurs prestations de sécurité sociale à l’impôt malgré leur revenu limité.

- Les 17 % restants comprennent les étudiants, les personnes handicapées ou malades, les chômeurs de longue durée et d’autres personnes ayant des revenus imposables très faibles. Pour que ces personnes paient des impôts fédéraux sur le revenu, les décideurs politiques devraient taxer les prestations d’invalidité, les prestations des anciens combattants et autres prestations similaires ou obliger les étudiants à temps plein et les chômeurs de longue durée à emprunter (ou à puiser dans toute épargne disponible) pour payer des impôts sur leurs maigres revenus.

Comme l’a écrit l’analyste de l’Urban Institute Elaine Maag à propos des contribuables sans revenu, « la plupart sont des personnes âgées, pauvres ou sans emploi (y compris les personnes trop handicapées pour travailler). Qui, je me le demande, le fisc devrait-il mettre sur le billot ? ».

Une autre façon de voir qui ne paie pas d’impôt fédéral sur le revenu

Une analyse distincte du PTC a catégorisé les personnes qui ne doivent pas d’impôt fédéral sur le revenu en 2011 d’une manière différente.* Elle a constaté que parmi les déclarants qui ne doivent pas d’impôt fédéral sur le revenu pour 2011 :

- 50 pour cent sont dans cette catégorie parce que leurs revenus sont si faibles qu’ils sont inférieurs à la somme de la déduction standard et des exemptions personnelles et à charge pour lesquelles le ménage est admissible. Comme l’a fait remarquer Roberton Williams, Senior Fellow du TPC, « la structure de base de l’impôt sur le revenu exempte simplement de l’impôt les niveaux de revenu de subsistance ».** Quelque 62 pour cent des ménages qui ne devront aucun impôt fédéral sur le revenu en 2011 ont un revenu inférieur à 20 000 dollars.

- Encore 22 pour cent ne doivent pas d’impôt fédéral sur le revenu parce qu’il s’agit de personnes âgées qui bénéficient de dispositions fiscales destinées à aider les seniors, comme l’exemption des prestations de sécurité sociale de l’impôt sur le revenu pour les bénéficiaires qui ont des revenus inférieurs à 25 000 dollars pour les déclarants célibataires et 32 000 dollars pour les déclarants conjoints et la déduction standard plus élevée pour les personnes âgées.

- Encore 15 % (des ménages qui ne doivent pas d’impôt fédéral sur le revenu) ne doivent pas l’impôt parce qu’il s’agit de familles de travailleurs à faible revenu avec des enfants qui remplissent les conditions requises pour bénéficier du crédit d’impôt pour enfant, du crédit d’impôt pour enfant et garde à charge, et/ou du crédit d’impôt sur le revenu gagné, et que le ou les crédits éliminent leur obligation fiscale.***

* Rachel Johnson, James Nunns, Jeffrey Rohaly, Eric Toder et Roberton Williams, « Why Some Tax Units Pay No Income Tax », Urban-Brookings Tax Policy Center, juillet 2011 ; et Roberton Williams, « Why Do people Pay No Federal Income Tax » TPC TaxVox, 27 juillet 2011. Pour une discussion plus approfondie de cette analyse du PTC, voir Aviva Aron-Dine, « Trends », Milken Institute Review, premier trimestre 2012, p. 5-11.

** Roberton Williams, « Why Do People Pay No Federal Income Tax ? », TPC TaxVox, 27 juillet 2011

*** Le reste des personnes qui ne doivent pas d’impôt fédéral sur le revenu, soit environ 13 %, ne doivent pas d’impôt fédéral sur le revenu en raison de déductions détaillées ou d’autres avantages fiscaux.

La réduction de l’EITC découragerait le travail et augmenterait la pauvreté

Depuis ses origines comme une idée de l’économiste conservateur Milton Friedman il y a plusieurs décennies, le crédit d’impôt sur le revenu gagné est devenu un outil de plus en plus important pour rendre le travail plus payant que l’aide sociale et suffisant pour sortir de la pauvreté les personnes travaillant à temps plein au salaire minimum. La recherche a démontré l’efficacité de l’EITC. Le lauréat du prix Nobel (et économiste conservateur réputé) Gary S. Becker a écrit : « Les études empiriques confirment […] que l’EITC augmente la participation au marché du travail et l’emploi des personnes à bas salaire, car elles doivent travailler pour bénéficier de ce crédit. » (Becker a également applaudi l’EITC pour être « entièrement disponible pour les familles où les deux parents sont présents, même lorsqu’un seul travaille et que l’autre s’occupe de ses enfants… »)

Les études sur les expansions de l’EITC promulguées dans les années 1980 et 1990 ont révélé que ces expansions ont incité plus d’un demi-million de personnes à entrer dans la population active. Une étude de premier plan a identifié l’EITC comme « un contributeur particulièrement important à la fois à la récente diminution du recours à l’aide sociale et à la récente augmentation de l’emploi, de l’offre de travail et des revenus » parmi les familles dirigées par des femmes. La création de la composante remboursable du crédit d’impôt pour enfants, qui, comme l’EITC, n’est disponible que pour les familles qui travaillent, a complété les efforts de l’EITC en faveur du travail. En outre, l’EITC et le CTC ont permis à 8,9 millions de personnes – dont 4,7 millions d’enfants – de sortir de la pauvreté en 2010. Ces crédits remboursables sortent plus d’enfants de la pauvreté que tout autre programme ou catégorie de programmes, quel que soit le niveau de gouvernement.

Plusieurs facteurs renforcent l’importance de ces crédits pour promouvoir et récompenser le travail à bas salaire. Au cours des dernières décennies, les revenus aux États-Unis sont devenus de plus en plus inégaux, la part du lion des gains économiques découlant de la mondialisation, des progrès technologiques et autres revenant à ceux qui se trouvent aux échelons supérieurs de l’échelle des revenus. Les données du CBO montrent que le revenu moyen des personnes appartenant au cinquième des revenus les plus faibles était de 17 700 dollars en 2007 ; si tous les revenus avaient augmenté au même rythme depuis 1979, ce chiffre aurait été supérieur de 6 000 dollars. Notre économie profite de la mondialisation et des changements technologiques, mais il y a des gagnants et des perdants. Les crédits d’impôt remboursables permettent de compenser une partie des effets de la stagnation des salaires au bas de l’échelle des revenus.

En outre, la faiblesse du marché du travail devrait continuer à exercer une pression à la baisse sur les salaires au cours des prochaines années. Le taux de chômage reste obstinément élevé, à 8,2 % en mars 2012. Le CBO prévoit qu’il ne passera pas sous la barre des 6 % avant 2017. Prenant note du sombre tableau de l’emploi auquel sont confrontés les hommes sans emploi, le chroniqueur David Brooks a écrit l’année dernière que les « subventions salariales » devraient figurer sur la liste des futures réponses politiques. L’EITC est une subvention salariale indispensable pour les travailleurs à faible revenu (bien que l’EITC pour les travailleurs pauvres sans enfants reste très faible et devrait être renforcé).

Enfin, au cours des dernières décennies, les décideurs politiques ont essentiellement compté davantage sur l’EITC pour compléter les bas salaires et moins sur le salaire minimum, qu’ils ont laissé baisser de 19 % en pouvoir d’achat depuis son sommet en 1968 (c’est-à-dire que le salaire minimum a baissé de 19 % en dollars corrigés de l’inflation).

Pour toutes ces raisons, réduire l’EITC afin d’obliger davantage de familles de travailleurs à faible revenu à payer des impôts fédéraux sur le revenu les années où leurs revenus sont faibles serait un retour en arrière significatif, qui découragerait le travail et augmenterait la pauvreté.

Les sociétés et les propriétaires de petites entreprises

ne paient pas non plus d’impôt sur le revenu pendant les mauvaises années

Comme le souligne cette analyse, en plus de payer d’autres impôts chaque année (dont beaucoup impliquent des charges fiscales importantes), la plupart des personnes qui ne paient pas d’impôt fédéral sur le revenu dans une année donnée paient cet impôt au fil du temps. Par exemple, plus de la moitié des déclarants qui ont bénéficié de l’EITC entre 1989 et 2006 n’ont reçu le crédit que pendant un ou deux ans à la fois et ont généralement payé des montants substantiels d’impôt fédéral sur le revenu les autres années. Les contribuables qui ont demandé l’EITC au cours de cette période de 18 ans ont payé plusieurs centaines de milliards de dollars d’impôt fédéral net sur le revenu au cours de cette période (en dollars de 2006), même après avoir pris en compte les paiements EITC qu’ils ont reçus. *

Le bilan fiscal des grandes sociétés et des petites entreprises suit un schéma analogue – certaines années, aucun impôt n’est payé, tandis que d’autres années, des impôts substantiels sont payés. Pendant les années où elles ont des pertes d’exploitation nettes, les entreprises soumises à l’impôt sur les sociétés n’ont généralement aucun impôt à payer.

Une étude du GAO a révélé que, chaque année entre 1998 et 2005, environ 55 pour cent des grandes entreprises n’ont pas payé d’impôt sur les sociétés. ** Mais seulement 2,7 pour cent des grandes sociétés n’ont déclaré aucune dette fiscale nette au cours de ces huit années. Cela reflète un schéma similaire à celui qui s’applique aux familles et aux particuliers – ceux qui ne paient pas d’impôt sur le revenu au cours d’une année donnée en paient souvent au fil du temps.

Ce schéma s’applique également aux propriétaires de petites entreprises et aux autres personnes qui déduisent les pertes commerciales de leurs revenus imposables et éliminent ainsi leur obligation fiscale certaines années.

* Tim Dowd et John B. Horowitz, « Income Mobility and the Earned Income Tax Credit : Short-Term Safety Net or Long-Term Income Support », Public Finance Review (11 avril 2011), pp 619-652 ; communications du CBPP avec les auteurs.

** Les grandes entreprises sont celles qui ont au moins 250 millions de dollars d’actifs ou 50 millions de dollars de recettes brutes. Government Accountability Office, » Comparaison des dettes fiscales déclarées des sociétés contrôlées par des étrangers et des États-Unis, 1998-2005 « .Controlled Corporations, 1998-2005 », juillet 2008, http://www.gao.gov/new.items/d08957.pdf.

Comité mixte sur la fiscalité, » Information sur l’assujettissement à l’impôt sur le revenu pour l’année fiscale 2009 « , mémorandum, 29 avril 2011.

Centre de politique fiscale, » Unités fiscales dont l’obligation fiscale est nulle ou négative, droit actuel, 2004-2011 (T11-0173) « , 14 juin 2011, http://www.taxpolicycenter.org/numbers/displayatab.cfm?DocID=3054.

Id.

Centre de politique fiscale, » Unités d’imposition à responsabilité fiscale nulle ou négative, droit actuel, 2004-2011 (T11-0173) « , 14 juin 2011, http://www.taxpolicycenter.org/numbers/displayatab.cfm?DocID=3054.

Congressional Budget Office, » Average Federal Taxes by Income Group « , juin 2010, http://www.cbo.gov/publication/42870.

Institute on Taxation and Economic Policy (ITEP) Tax Model, avril 2012.

Institut sur la fiscalité et la politique économique (ITEP) Modèle fiscal, avril 2012. Selon le modèle ITEP, les 20 % de ménages les plus modestes ont payé 5,0 % de leur revenu en impôts fédéraux, et 12,3 % de leur revenu en impôts étatiques et locaux, en 2011. Les données du CBO ne sont pas disponibles sur les charges fiscales étatiques et locales en fonction du revenu. Les dernières données du CBO sur les charges fiscales fédérales par groupe de revenu datent de 2007 et montrent que les 20 % des ménages les plus pauvres ont payé 4 % de leur revenu en impôts fédéraux cette année-là.

Centre de politique fiscale, « Qui ne paie pas d’impôts fédéraux », http://www.taxpolicycenter.org/taxtopics/federal-taxes-households.cfm.

Tim Dowd et John B. Horowitz, « Income Mobility and the Earned Income Tax Credit : Short-Term Safety Net or Long-Term Income Support », Public Finance Review (11 avril 2011), p.p 619-652 ; communications du CBPP avec les auteurs.

Centre de politique fiscale, » Unités d’imposition à responsabilité fiscale nulle ou négative, droit actuel, 2004-2011 (T11-0173) « , 14 juin 2011, http://www.taxpolicycenter.org/numbers/displayatab.cfm?DocID=3054.

Centre de politique fiscale, » Unités d’imposition à responsabilité fiscale nulle ou négative, loi actuelle, 2004-2011 (T11-0173) « , 14 juin 2011, http://www.taxpolicycenter.org/numbers/displayatab.cfm?DocID=3054.

Media Matters, » Les figures médiatiques conservatrices veulent-elles augmenter les impôts des Américains à revenu moyen et faible ? », 9 avril 2010, http://mediamatters.org/research/201004090030. Les 47 % mentionnés proviennent d’une estimation de PTC de 2009 sur la part des déclarants qui ne devaient aucun impôt fédéral sur le revenu en 2009 ; Howard Gleckman, » Who Pays No Income Tax ? « , TPC TaxVox Blog, 8 juillet 2009, http://taxvox.taxpolicycenter.org/2009/07/08/who-pays-no-income-tax/. PTC a actualisé le chiffre pour 2009 en le portant à 51 %.

Howard Gleckman, » About Those 47 Percent Who Pay ‘No Taxes’ « , TaxVox, 15 avril 2010, http://taxvox.taxpolicycenter.org/2010/04/15/about-those-47-percent-who-pay-%E2%80%9Cno-taxes-%E2%80%9D/.

Pour l’année fiscale 2011 ; tableau PTC T11?0192.

Congressional Budget Office, 2010.

TPC Table T12-0010.

Aviva Aron-Dine, » Trends « , The Milken Institute Review, premier trimestre 2012, p. 6.

TPC Table T11-0173. PTC estime que 82 % des ménages étaient redevables soit de l’impôt fédéral sur le revenu, soit de l’impôt sur les salaires en 2011. Les données de PTC montrent également qu’en 2007, quelque 78 pour cent des ménages étaient redevables d’un impôt fédéral net sur le revenu et d’un impôt sur les salaires ; ce pourcentage est un peu plus faible car certains déclarants ont payé des impôts sur les salaires mais ont reçu un remboursement d’impôt sur le revenu égal ou supérieur à leur obligation d’impôt sur les salaires. En 2009, 71 % des ménages étaient redevables d’un impôt net sur le revenu et les salaires combinés ; en 2011, ce pourcentage était de 72 %. Ce pourcentage augmentera quelque peu à mesure que l’économie se rétablira.

ITEP, 2012.

Le modèle ITEP montre que les 20 pour cent des ménages les plus pauvres ont payé 5,0 pour cent de leur revenu en impôts fédéraux, et 12,3 pour cent de leur revenu en impôts d’État et locaux, en 2011. Les données du CBO ne sont pas disponibles sur les charges fiscales étatiques et locales en fonction du revenu. Les dernières données du CBO sur les charges fiscales fédérales par groupe de revenus datent de 2007 et montrent que les 20 % des ménages les plus pauvres ont payé 4 % de leurs revenus en impôts fédéraux cette année-là. Le modèle ITEP montre que les 20 % de ménages suivants ont payé 11,7 % de leurs revenus en impôts locaux et d’État en 2011. Les données du CBO montrent qu’en 2007, ces 20 pour cent de ménages ont payé 10,6 de leurs revenus en impôts fédéraux cette année-là.

ITEP, 2012.

Avant impôts, les 20 pour cent des ménages les plus pauvres ont reçu 4 pour cent du revenu national et les 1 pour cent les plus riches ont reçu 19,4 pour cent en 2007. Après impôts, les 20 pour cent des ménages les plus pauvres recevaient 4,9 pour cent du revenu national et les 1 pour cent les plus riches 17,1 pour cent. Congressional Budget Office, 2010.

Centre de politique fiscale, « Qui ne paie pas d’impôts fédéraux », http://www.taxpolicycenter.org/taxtopics/federal-taxes-households.cfm.

En vertu de la loi actuelle, les prestations de la sécurité sociale ne sont pas soumises à l’impôt sur le revenu pour les déclarants dont le revenu est inférieur à 25 000 dollars pour les individus et 32 000 dollars pour les couples.

Elaine Maag, « So…Who Should Pay Income Taxes ? », TPC TaxVox, 24 juin 2011.

Gary S. Becker, » How to End Welfare ‘As We Know It’ – Fast « , Business Week, 3 juin 1996.

Jeffrey Grogger, » The Effects of Time Limits, the EITC, and Other Policy Changes on Welfare Use, Work, and Income among Female-Headed Families « , The Review of Economics and Statistics, mai 2003.

Analyse par le CBPP de l’enquête Current Population Survey du Census Bureau de mars 2011.

L’analyse de l’enquête Current Population Survey du Census Bureau de mars 2011.