Molte persone non investono perché sembra troppo complicato. Ma se vuoi costruire ricchezza, investire ora è il modo più semplice per farlo – e chiunque può farlo. Ecco alcuni passi fondamentali per impostare un semplice portafoglio di investimenti per principianti che ti farà guadagnare mentre dormi.

Questo browser non supporta l’elemento video.

Investire è facile: basta impostarlo e (soprattutto) dimenticarlo

Quando molte persone pensano di investire, immaginano di scegliere scrupolosamente i singoli titoli, di seguirne la performance quotidiana e di comprare e vendere costantemente.

Pubblicità

Questo potrebbe essere un buon programma televisivo, e certo, si potrebbe assumere un consulente finanziario che lo faccia per voi, ma il fatto è che la maggior parte dei consulenti finanziari non riesce a battere il mercato.

Perciò perché pagare un consulente finanziario un mucchio di soldi per qualcosa che potresti fare da solo? (Se hai a che fare con una somma di denaro anormalmente grande, però, e sei un po’ fuori di testa, arruolare i servizi di un buon consulente finanziario può essere un’impresa utile)

Pubblicità

La maggior parte degli investitori intelligenti cerca di eguagliare il mercato, che, in un lungo periodo di tempo, tende a migliorare. La performance passata non è un indicatore della performance futura, ma è tutto ciò che abbiamo – e nel lungo periodo, il mercato azionario ha una media di circa il 7% di rendimento annuo. È piuttosto solido!

Avviso

Tutto quello che dovete fare è scegliere un paio di fondi che tentino di imitare il comportamento del mercato totale, e – per la maggior parte – lasciarli stare per 20 o 30 anni. È molto semplice, ed è qualcosa che tutti possono e dovrebbero fare. Infatti, è uno dei modi migliori per costruire senza sforzo la ricchezza a lungo termine.

Molti si riferiscono a questo come “buy and hold” o “set it and forget it” investing, perché richiede poco sforzo e non è necessario monitorare costantemente il portafoglio. Dovrete controllare una volta all’anno o giù di lì, ma farlo richiede un lavoro minimo. Puoi quasi sempre lasciar perdere, il che è perfetto per noi comuni mortali.

Avviso

Passo zero: Aprire un conto di investimento

Se non hai un 401(k) sponsorizzato dal datore di lavoro, dovrai aprire un conto di investimento per iniziare a investire. Se questo è il tuo primo conto di investimento, probabilmente vorrai aprire un Individual Retirement Account, o IRA. Ecco le basi:

- Decidete se volete un IRA tradizionale o un Roth IRA. Se sei un lavoratore autonomo, potresti volere un SEP-IRA. Scopri le differenze qui.

- Scegli una società di investimento che offre un IRA, come Vanguard o Fidelity. Anche molte banche li offrono.

- Apri un conto. Se hai beni in un vecchio 401(k) da aggiungere al conto, assicurati di rollare correttamente.

- Collega il tuo conto corrente o di risparmio al conto di investimento e inizia a comprare fondi indicizzati.

Avviso

Una volta che sei a posto, è ora di iniziare a pensare in cosa investire.

Primo passo: Capire la tua asset allocation

Advertisement

Nel mercato non ci sono solo azioni, e un buon portafoglio di solito include diversi tipi di investimenti. Come minimo, vorrete un mix di azioni e obbligazioni, con opzioni statunitensi e internazionali per entrambi.

Quanto di ognuno dipende dalla vostra età, dalla tolleranza al rischio e dagli obiettivi di investimento. Una regola empirica comune è:

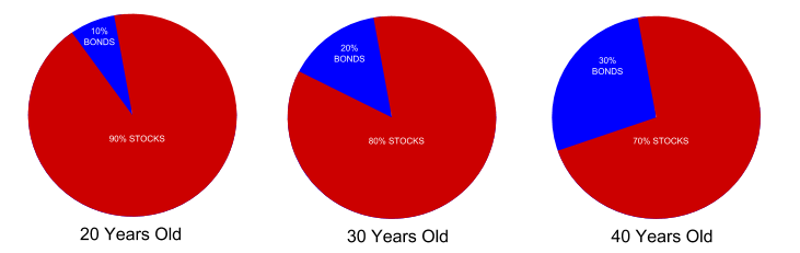

110 – la tua età = la percentuale del tuo portafoglio che dovrebbe essere in azioni

Quindi, se hai 30 anni, dovresti mettere l’80% del tuo portafoglio in azioni (110 – 30 = 80) e il restante 20% in obbligazioni a basso rischio. Se sei più conservatore, invece, potresti voler mettere il 30% in obbligazioni. Dipende da te, ma questo è un buon punto di partenza.

Avviso

Con l’avanzare dell’età, dovresti adattare la tua asset allocation di conseguenza. Se stai seguendo la regola del 110 sopra, vorrai comprare più obbligazioni quando avrai 40 anni, in modo da avere il 20% in obbligazioni invece del 10% – l’idea è che, più ti avvicini alla pensione, meno volatile diventa il tuo portafoglio.

Advertisement

Se hai problemi a decidere la tua asset allocation, ci sono alcuni strumenti per aiutarti. Bankrate ha un calcolatore di asset allocation che può aiutarti, oppure puoi usare un servizio completo come Personal Capital.

Azioni e obbligazioni non sono gli unici tipi di attività che puoi tenere, ma per semplicità, inizieremo con loro.

Advertisement

Secondo passo: Scegliere alcuni fondi indicizzati

Il modo migliore per iniziare a investire è quello di scegliere un paio di fondi indicizzati. Un fondo indicizzato è una collezione di azioni o obbligazioni che mira a rispecchiare una specifica porzione del mercato.

Avviso

Sono ottimi perché hanno commissioni particolarmente basse (o rapporti di spesa). Questo, unito al fatto che cercano di eguagliare il mercato, significa rendimenti più alti per te nel lungo termine. Puoi leggere di più sui fondi indicizzati (e come differiscono dagli altri fondi) in questo articolo, se sei interessato.

Ovviamente, ci sono molti fondi indicizzati là fuori, quindi parliamo di come scegliere quelli giusti per te.

Avviso

Lo scenario ideale: Scegliere un “portafoglio pigro”

È possibile creare un portafoglio complesso di molti fondi, ma ne bastano due o tre per iniziare. Non c’è nemmeno bisogno di partire da zero e scegliere fondi a caso: uno dei modi migliori per iniziare è un “portafoglio pigro”.

Avvertenza

Pensatelo come uno “starter pack” per fondi indicizzati: un paio di fondi di base che vi daranno un portafoglio semplice ed equilibrato che corrisponde al mercato in alcune classi diverse.

Passiamo in rassegna alcuni fondi semplici.

In un IRA o in un normale conto di investimento, potrai scegliere qualsiasi fondo indicizzato tu voglia, quindi parliamo di questo scenario ideale. (Se stai investendo in un 401(k) con scelte limitate, ci arriveremo tra un po’.0

Advertisement

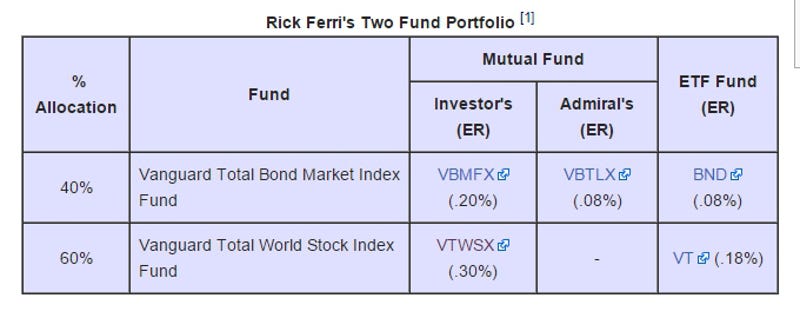

Diciamo che vuoi un asset allocation del 90% di azioni e 10% di obbligazioni. Il portafoglio più semplice sarebbe quello a due fondi di Rick Ferri, che utilizza due fondi molto popolari di Vanguard:

Advertisement

Il fondo indicizzato total world stock cerca di riflettere la performance del mercato azionario mondiale in un unico fondo. Il fondo obbligazionario fa lo stesso. Naturalmente, dovrai aggiustare la percentuale di obbligazioni e di azioni in modo che corrisponda alla tua asset allocation (per esempio, 90-10).

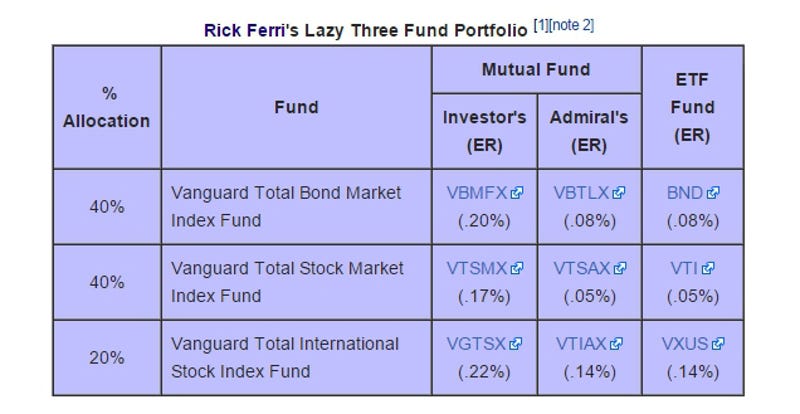

Il fondo di indice azionario mondiale totale contiene circa il 50% di azioni USA e il 50% di azioni internazionali. Se si preferisce cambiare questa ponderazione – alcuni investitori potrebbero voler mettere meno del 50% in azioni internazionali, per esempio – si potrebbe usare un portafoglio a tre fondi come questo:

Advertisement

Ancora una volta, regolate le percentuali in modo che corrispondano all’allocazione che volete. (In questo caso, il portafoglio ammonta al 60% di azioni e al 40% di obbligazioni).

Inoltre, tieni presente che alcuni fondi indicizzati hanno un acquisto minimo. Questo significa che potresti dover comprare almeno $3.000 di valore del fondo per comprarne uno qualsiasi, per esempio.

Advertisement

Nota che man mano che metti più soldi nel tuo conto, potresti qualificarti per fondi con rapporti di spesa netta più bassi, come le Admiral Shares di Vanguard o la Advantage Class di Fidelity.

Questo è tutto ciò che ti serve per iniziare. Investire in due o tre fondi, assicurarsi che abbiano rapporti di spesa bassi (idealmente sotto lo 0,25% o giù di lì, ma più basso è meglio è), e assicurarsi che corrispondano alla vostra asset allocation ideale. Anche in questo caso, ci sono molte altre cose in cui puoi investire – immobili, metalli preziosi e così via – ma non hai bisogno di un portafoglio perfetto fin dall’inizio. L’obiettivo è iniziare, e questo è un ottimo punto di partenza.

Avviso

Lo scenario meno ideale: se hai un 401(k) limitante

L’opzione di cui sopra è perfetta per un conto di investimento di base o un IRA, dove hai molte scelte. Tuttavia, se hai un 401(k) attraverso il tuo datore di lavoro, o un piano di pensionamento simile come un 403(b), potresti avere una selezione più limitata di fondi. Alcuni sono decenti, altri sono orribili: in entrambi i casi, vale la pena sfruttare il tuo 401(k) per i vantaggi fiscali.

Avviso

Diciamo che hai un 401(k) con alcuni fondi decenti, ma niente di semplice come i fondi del mercato azionario e obbligazionario totale elencati sopra. Per esempio, forse hai il fondo obbligazionario totale, ma ti manca il fondo del mercato azionario totale.

Puoi approssimare il mercato azionario totale con alcuni altri fondi disponibili. Per esempio, potresti combinare:

- Un fondo S&P 500 (che comprende 500 delle più grandi aziende degli Stati Uniti).)

- Un fondo indicizzato mid-cap (che include società di medie dimensioni, compensando le società di medie dimensioni che mancano dall’S&P 500)

- Un fondo indicizzato small-cap (che include società più piccole, che compensa le piccole aziende che mancano dall’S&P 500)

Avviso

Ovviamente, questo mix funziona solo se il vostro 401(k) offre queste opzioni. Non è necessario che sia esattamente lo stesso; basta concentrarsi sul raggiungimento dei giusti rapporti.

Se sei fortunato, il tuo 401(k) includerà abbastanza fondi da poter approssimare la tua asset allocation desiderata in questo modo. Ricordate: Guarda il net expense ratio del fondo per assicurarti che non sia troppo alto!

Avviso

Lo scenario di merda: se il tuo 401(k) ha una cattiva selezione di fondi costosi

Ok, diciamo che al tuo 401(k) mancano alcuni dei fondi di cui avresti bisogno per “completare” la tua asset allocation. O forse il tuo piano fa semplicemente schifo e non offre altro che fondi con rapporti di spesa superiori all’1%. Cosa fare allora?

Avviso

Come abbiamo detto prima, ci sono molti vantaggi nell’avere sia un 401(k) che un IRA, e questa strategia è particolarmente utile se il tuo 401(k) non offre molta flessibilità. Se decidi di averli entrambi, questo è il modo ideale per investirli:

- Contribuisci solo abbastanza nel 401(k) per approfittare del match del datore di lavoro.

- Contribuisci ogni ulteriore risparmio ad un IRA, che ha più flessibilità.

- Se hai ancora soldi dopo aver esaurito il tuo IRA (puoi vedere i limiti qui), allora vai avanti e mettili nel tuo 401(k).

- Se hai esaurito sia il tuo 401(k) che il tuo IRA (wow, buon per te), puoi aprire un normale conto di investimento tassabile. Questi conti vanno bene anche per obiettivi più a medio termine, dato che i conti pensionistici non ti permettono di prelevare fino a più tardi nella vita.

Avviso

Puoi farlo a prescindere da quanto sia buono o schifoso il tuo 401(k). Ma ecco il trucco importante se hai un 401(k) di merda: Usa il tuo 401(k) per i fondi a più basso costo che puoi trovare – che si sono comportati bene negli ultimi 10 o 15 anni – poi usa il tuo IRA per investire nei fondi indicizzati economici che ti mancano per assicurarti l’asset allocation ideale. Assicuratevi solo che il denaro che investite corrisponda alle percentuali complessive che avete stabilito nel primo passo.

Terzo passo: Contribuire regolarmente e riequilibrare annualmente

Allora avete comprato i vostri fondi, e siete tutti orgogliosi dell’asset allocation che avete messo insieme. Buon lavoro! Ora, la cosa migliore è impostare un deposito ricorrente – per esempio, ogni volta che ricevi la tua busta paga mensile – in modo da risparmiare sempre un po’ di soldi nel tuo conto di investimento. Se hai un 401(k), questo è particolarmente importante, dato che quel denaro è defiscalizzato! Questo aiuterà i tuoi investimenti a crescere nel tempo. Tratta i tuoi risparmi e investimenti come una bolletta, e non sarai mai tentato di spendere troppo.

Avviso

Una volta che hai finito, dimenticalo.

Seriamente. Allontanati. Non controllatelo ogni due giorni, non ossessionatevi se il mercato sta salendo o scendendo, non fate nulla – ricordate, ci siete dentro per un lungo periodo, e i cali e i picchi del mercato non contano quanto la tendenza generale per anni e anni.

Advertisement

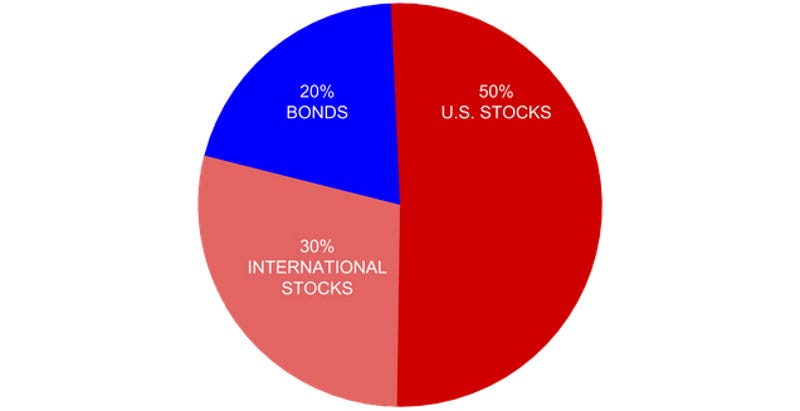

Vorrete, comunque, controllare il vostro portafoglio ogni anno circa e “ribilanciare”. Che cosa significa? Diciamo che siete investiti in 20% di obbligazioni, 50% di azioni americane e 30% azioni internazionali, in questo modo:

Advertisement

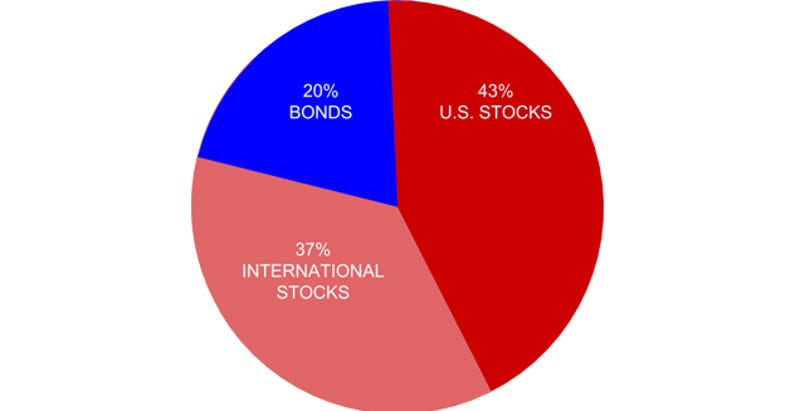

E, per esempio, diciamo che i mercati internazionali vanno particolarmente bene un anno, mentre le azioni americane scendono un po’.Stati Uniti si abbassano un po’. Guadagnerete più soldi in quelle azioni internazionali che nelle altre aree del vostro portafoglio, e alla fine di quell’anno, il vostro portafoglio potrebbe essere più simile a questo:

Advertisement

Vuoi ribilanciare il tuo portafoglio in modo che corrisponda alla tua asset allocation originale. Smetti di contribuire al fondo(i) azionario(i) internazionale(i) e manda quei soldi al fondo(i) obbligazionario(i) e a quello(i) azionario(i) americano(i). Dopo alcuni mesi, il bilancio dovrebbe essere in equilibrio e si può tornare ai livelli di contribuzione originali. (Potete anche scegliere di vendere alcune delle vostre azioni internazionali e reinvestirle in obbligazioni e azioni americane, ma questo può comportare delle commissioni aggiuntive).

Un’alternativa molto più semplice a tutto quanto sopra: Fondi target-date

Se tutto questo suona un po’ troppo complicato, c’è una soluzione più semplice: Investire tutti i tuoi soldi in un fondo target-date.

Avviso

I fondi target-date (chiamati anche fondi a ciclo di vita) mirano a fare il lavoro per te dividendo i tuoi soldi in un mix equilibrato di azioni, obbligazioni e altre partecipazioni. Poi li aggiusta nel tempo, riequilibrandoli regolarmente e regolando la sua asset allocation man mano che invecchiate (quindi, man mano che invecchiate, metteranno automaticamente più obbligazioni per voi). Bello, eh?

È super conveniente: scegli quello con l’anno in cui pensi di andare in pensione, ci metti tutti i tuoi soldi e lo lasci crescere. Se hai intenzione di andare in pensione nel 2055, sceglierai il fondo target date 2055 di Vanguard, Fidelity o con chiunque tu stia investendo. Se hai intenzione di andare in pensione nel 2050, sceglierai invece quello.

Advertisement

Puoi anche sceglierne uno diverso a seconda della tua tolleranza al rischio. Se preferisci essere più conservatore, puoi sceglierne uno con una data di pensionamento anticipata, che potrebbe darti più obbligazioni a un’età più precoce. O viceversa. Assicurati solo di controllare il prospetto del tuo fondo target date per vedere come cambia la sua asset allocation nel tempo. Alcuni potrebbero essere più conservativi o rischiosi di quanto ti aspetti.

Similmente, se stai aprendo un IRA o un conto di investimento tassabile, puoi provare un robo-advisor che sceglierà i tuoi investimenti per te in base ai tuoi obiettivi.

Advertisement

Perché prendersi il disturbo di scegliere i tuoi fondi indicizzati quando soluzioni automatiche come i fondi target-date sono così convenienti? Beh, i fondi target-date, pur essendo ottimi, tendono ad avere commissioni leggermente più alte. Alcuni saranno più alti di altri, quindi usate un calcolatore del tasso di spesa come questo per vedere come questo possa essere importante a lungo termine.

Per fare un esempio: Diciamo che hai messo insieme il tuo portafoglio con i fondi Vanguard con un rapporto di spesa medio dello 0,05%, rispetto al fondo target-date di Vanguard, che si attesta allo 0,18% – ancora basso, per molti standard, ma 0,13% più alto del metodo fai-da-te.

Avviso

Se si massimizza il proprio 401(k) ogni anno per 30 anni, quel .13% di risparmio può arrivare a 50.000 dollari in più sul proprio conto, solo per aver fatto lo sforzo minimo dell’approccio fai da te. È una discreta quantità di denaro per un po’ di lavoro. E i fondi target-date di Vanguard sono considerati abbastanza economici rispetto ai loro fratelli, quindi questo è un confronto nel migliore dei casi. Se hai un 401(k) non proprio ideale, la differenza potrebbe essere molto più di $ 50.000.

Non intendiamo cacciare i fondi target-date. Sono fantastici per le persone che non vogliono fare un sacco di lavoro e potrebbero altrimenti non investire affatto – e se questo sei tu, con tutti i mezzi, scarica tutti i tuoi soldi in un fondo target-date e lasciali crescere! Ma creare il tuo portafoglio ti dà più controllo e commissioni più basse, che possono aggiungere molto… a patto che tu faccia i tuoi compiti a casa.

Avviso

Può sembrare tutto complicato, ma una volta superato l’ostacolo iniziale, avrai un portafoglio semplice, impostato e dimenticato, pronto per iniziare a farti fare soldi. Queste non sono le uniche strategie di investimento al mondo, ma questi sono alcuni dei consigli più popolari, e sono perfetti per un portafoglio per principianti. E quando si tratta di investire, la cosa più importante è iniziare subito.