Muitas pessoas não investem porque parece demasiado complicado. Mas se se quiser construir riqueza, investir agora é a forma mais fácil de o fazer – e qualquer pessoa o pode fazer. Aqui estão alguns passos básicos para criar uma carteira de investimentos simples e principiante que lhe fará ganhar dinheiro enquanto dorme.

Investir é fácil: Basta configurá-lo e (na maioria das vezes) esquecê-lo

Quando muitas pessoas pensam em investir, imaginam cuidadosamente escolher acções individuais, acompanhar o seu desempenho diário e comprar e vender constantemente.

Advertisement

Isto pode fazer uma boa televisão, e claro, poderia contratar um consultor financeiro para o fazer por si, mas o facto é que a maioria dos consultores financeiros não conseguem vencer o mercado.

Então porquê pagar a um consultor financeiro um monte de dinheiro por algo que poderia fazer por si próprio? (Se estiver a lidar com uma soma de dinheiro anormalmente grande, no entanto, e estiver um pouco acima da sua cabeça, recrutar os serviços de um bom conselheiro financeiro pode ser um esforço que vale a pena.)

Advertisement

A maioria dos investidores inteligentes tenta igualar o mercado, que, durante um longo período de tempo, tende a melhorar. O desempenho passado não é um indicador de desempenho futuro, mas é tudo o que temos – e a longo prazo, a bolsa de valores tem uma média anual de cerca de 7% de rendimento. Isso é bastante sólido!

Advertisement

Tudo o que é preciso fazer é escolher um par de fundos que tente imitar o comportamento total do mercado, e para os mais parciais deixá-los sozinhos durante 20 ou 30 anos. É muito simples, e é algo que todos podem e devem fazer. De facto, é uma das melhores formas de construir riqueza sem esforço a longo prazo.

Muito se refere a isto como “comprar e segurar” ou “definir e esquecer” investindo, porque requer pouco esforço e não tem de acompanhar constantemente a sua carteira. Terá de fazer o check-in uma vez por ano ou mais, mas fazê-lo requer um trabalho mínimo. Pode deixá-lo sozinho – o que é perfeito para nós Joes.

Advertisement

Passo zero: Abrir uma conta de investimento

Se não tiver uma 401(k) patrocinada pelo empregador, terá de abrir uma conta de investimento para começar realmente a investir. Se esta é a sua primeira conta de investimento, provavelmente desejará abrir uma Conta Individual de Reforma, ou IRA. Aqui estão as bases:

- Decidir se quer um IRA tradicional ou um Roth. Se for trabalhador por conta própria, poderá querer uma SEP-IRA. Aprenda aqui sobre as diferenças.

- Pick an investment firm that offers an IRA, like Vanguard or Fidelity. Muitos bancos também as oferecem.

- Conecte a sua conta corrente ou poupança à conta de investimento e comece a comprar fundos de índice.

li>Abrir uma conta. Se tiver activos num 401(k) antigo para adicionar à conta, certifique-se de rolar correctamente.

Advertisement

P>Após estar tudo preparado, é altura de começar a pensar no que investir.

Passo um: Descubra a sua alocação de activos

Advertisement

Há mais no mercado do que apenas acções, e uma boa carteira irá normalmente incluir alguns tipos diferentes de investimentos. No mínimo, vai querer uma mistura de acções e títulos, com opções americanas e internacionais para ambos.

Quanto de cada um depende da sua idade, tolerância ao risco e objectivos de investimento. Uma regra comum é:

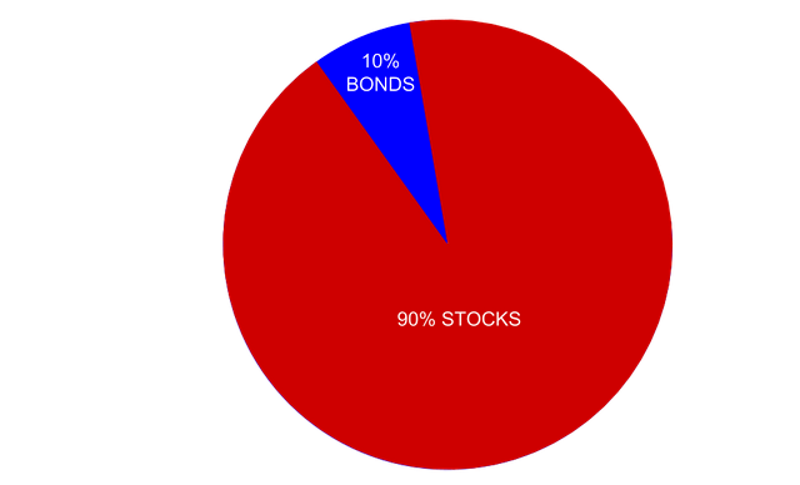

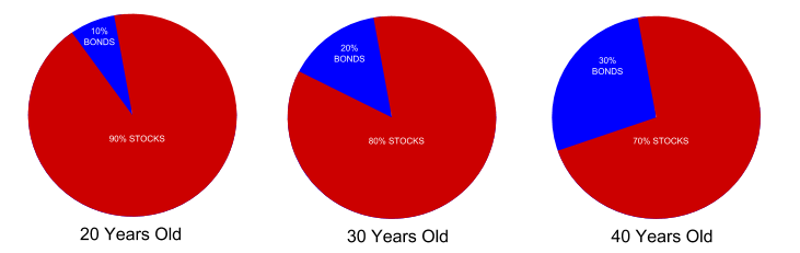

110 – a sua idade = a percentagem da sua carteira que deve ser acções

Então, se tiver 30 anos, colocaria 80% da sua carteira em acções (110 – 30 = 80) e os restantes 20% em obrigações de menor risco. Se for mais conservador, no entanto, poderá querer colocar 30% em obrigações em vez disso. Depende de si, mas este é um bom ponto de partida.

Advertisement

À medida que for envelhecendo, deverá ajustar a sua afectação de activos em conformidade. Se estiver a seguir a regra 110 acima, vai querer comprar mais títulos quando tiver 40 anos para ter 20% em títulos em vez de 10% – sendo a ideia que, quanto mais próximo estiver da reforma, menos volátil se torna a sua carteira.

Advertisement

Se estiver a ter dificuldades em decidir sobre a sua alocação de activos, existem algumas ferramentas para ajudar. A Bankrate tem uma calculadora de alocação de activos que o pode ajudar, ou pode usar um serviço completo como o Capital Pessoal.

p>As acções e obrigações não são os únicos tipos de activos que pode deter, mas para simplificar, vamos começar com eles.

Advertisement

Passo dois: Escolher alguns fundos de índice

A melhor maneira de começar a investir é escolher um par de fundos de índice. Um fundo de índice é uma colecção de acções ou obrigações que visa espelhar uma porção específica do mercado.

Advertisement

São óptimos porque têm taxas (ou rácios de despesas) particularmente baixos. Isso, juntamente com o facto de tentarem igualar o mercado, significa para si retornos mais elevados a longo prazo. Pode ler mais sobre fundos de índice (e como eles diferem de outros fundos) neste artigo, se estiver interessado.

p> Claro, há muitos fundos de índice por aí, por isso vamos falar sobre como escolher quais são os adequados para si.

Advertisement

O cenário ideal: Escolha uma “carteira preguiçosa”

Pode criar uma carteira complexa de muitos fundos, mas só precisa realmente de dois ou três para começar. Não precisa de começar do zero e escolher fundos ao acaso, uma das melhores formas de começar é com uma “carteira preguiçosa”

Advertisement

Pense nisso como um “pacote inicial” para fundos de índice: um par de fundos básicos que lhe dará uma carteira simples e equilibrada que se adequa ao mercado em algumas classes diferentes.

P>Vamos passear por algumas fáceis.

Numa conta IRA ou de investimento regular, poderá escolher os fundos de índice que quiser, por isso vamos falar sobre este cenário ideal. (Se estiver a investir num 401(k) com escolhas limitadas, chegaremos a isso num instante.0

Advertisement

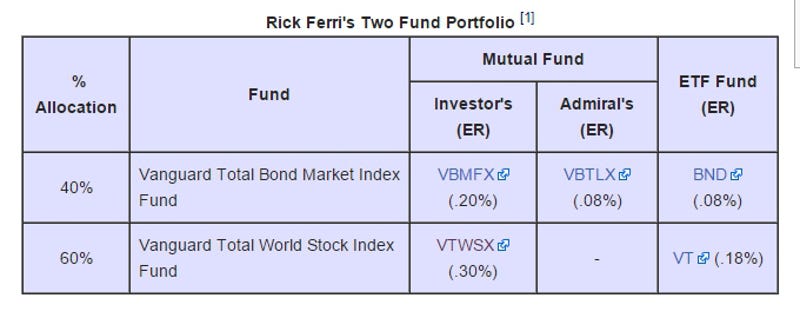

P>Vamos dizer que quer uma afectação de activos de 90% de acções e 10% de obrigações. A carteira mais fácil seria a carteira de dois fundos de Rick Ferri, que utiliza dois fundos muito populares da Vanguard:

Advertisement

O fundo total do índice mundial de acções tenta espelhar o desempenho do mercado mundial de acções num único fundo. O fundo de obrigações faz o mesmo. Naturalmente, ajustaria a percentagem de obrigações e acções para corresponder à sua alocação de activos (por exemplo, 90-10).

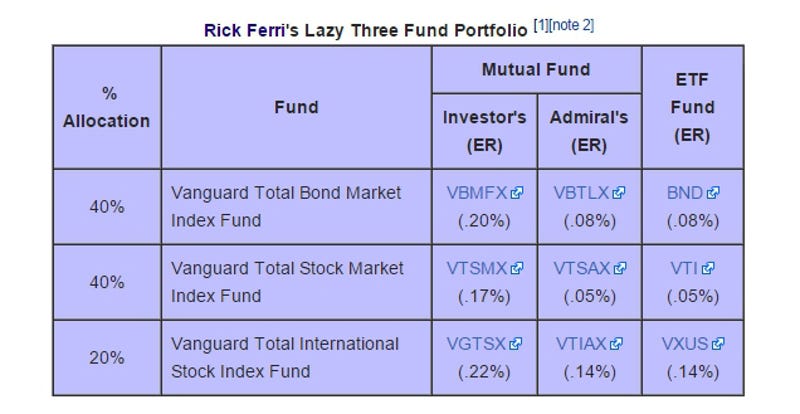

O fundo de índice de acções mundial total contém cerca de 50% de acções americanas e 50% de acções internacionais. Se preferir alterar essa ponderação – alguns investidores podem querer colocar menos de 50% em acções internacionais, por exemplo – poderia usar uma carteira de três fundos como este:

Advertisement

Again, ajuste as percentagens para corresponder à atribuição que pretende. (Neste caso, a carteira totaliza 60% de acções, 40% de obrigações).

Também, tenha em mente: alguns fundos de índice têm um mínimo de buy-ins. Isto significa que poderá ter de comprar pelo menos $3.000 do fundo para comprar algum, por exemplo.

Advertisement

Note que à medida que colocar mais na sua conta, poderá qualificar-se para fundos com rácios de despesas líquidas mais baixos, como as Acções Almirantes da Vanguard ou a Classe de Vantagem da Fidelity.

É tudo o que precisa para começar. Invista em dois ou três fundos, certifique-se de que têm rácios de despesas baixos (idealmente inferiores a 0,25%, mas quanto mais baixo, melhor), e certifique-se de que correspondem à sua alocação ideal de activos. Mais uma vez, há muitas outras coisas em que pode investir em bens demasiado valiosos, metais preciosos e assim por diante – mas não precisa de uma carteira perfeita logo desde o início. O objectivo é começar, e este é um excelente ponto de partida.

Advertisement

O cenário menos que ideal: Se tiver um 401(k)

A opção acima é perfeita para uma conta de investimento básica ou um IRA, onde tem muitas escolhas. No entanto, se tiver um 401(k) através do seu empregador, ou um plano de reforma semelhante como um 403(b), poderá ter uma selecção de fundos mais limitada. Alguns são decentes, outros são horríveis – seja como for, vale a pena tirar partido do seu 401(k) para os benefícios fiscais.

Advertisement

P>Vamos dizer que tem um 401(k) com alguns fundos decentes, mas nada tão simples como o total dos fundos do mercado de acções e obrigações listados acima. Por exemplo, talvez tenha o fundo total de obrigações, mas falta o fundo total da bolsa de valores.

Pode aproximar-se do total da bolsa de valores com alguns outros fundos disponíveis. Por exemplo, pode combinar:

- An S&P 500 fundo (que inclui 500 das maiores empresas dos EUA.)

- Um fundo de índice de médias empresas (que inclui as médias empresas, compensando as médias empresas em falta no S&P 500)

li>Um fundo de índice de pequenas empresas (que inclui as pequenas empresas, para compensar as pequenas empresas em falta no S&P 500)

Advertisement

Obviamente, essa mistura só funciona se o seu 401(k) oferecer essas opções. Não precisa de ser exactamente o mesmo; concentre-se apenas em atingir os rácios certos.

Se tiver sorte, o seu 401(k) incluirá fundos suficientes que lhe permitam aproximar a afectação de activos desejada desta forma. Lembre-se: Olhe para o rácio de despesas líquidas do fundo para se certificar de que não é demasiado elevado!

Advertisement

O cenário de merda: Se o seu 401(k) tem uma má selecção de fundos caros

Okay, digamos que o seu 401(k) está a faltar alguns dos fundos de que precisaria para “arredondar” a sua afectação de activos. Ou talvez o seu plano seja apenas uma porcaria, e não oferece nada além de fundos com rácios de despesas acima de 1%. O que faz então?

Advertisement

Como já falámos anteriormente, há muitas vantagens em ter tanto um 401(k) como um IRA, e esta estratégia é especialmente útil se o seu 401(k) não oferecer muita flexibilidade. Se decidir ter ambos, o ideal seria investir neles:

- Contribuir apenas o suficiente em 401(k) para tirar partido da correspondência patronal.

- Contribuir qualquer poupança adicional a um IRA, que tem mais flexibilidade.

- Se ainda tiver dinheiro depois de ter esgotado ao máximo o seu IRA (pode ver os limites aqui), então vá em frente e coloque-o no seu 401(k).

- Se esgotar ao máximo tanto o seu 401(k) como o seu IRA (uau, bom para si), pode abrir uma conta de investimento tributável regular. Estas contas também são boas para mais objectivos a médio prazo, uma vez que as contas de reforma só o deixam sair mais tarde na vida.

Advertisement

P>Pode fazer isto por muito bom ou mau que seja o seu 401(k). Mas aqui está o truque importante, se tiver um 401(k) de porcaria: Use o seu 401(k) para o(s) fundo(s) de menor custo que possa encontrar – que tenham tido um bom desempenho nos últimos 10 ou 15 anos – então use o seu IRA para investir nos fundos de índice baratos que lhe faltam, a fim de assegurar essa alocação ideal de activos. Basta certificar-se de que o dinheiro que investe corresponde às percentagens globais que estabeleceu no passo um.

Passo três: Contribua regularmente e reequilibre anualmente

Assim, comprou os seus fundos, e todos se orgulham da alocação de activos que organizou. Bom trabalho! Agora, a sua melhor aposta é criar um depósito-dia recorrente, sempre que receber o seu salário mensal – para que esteja sempre a poupar um pouco de dinheiro na sua conta de investimento. Se tiver um 401(k), isto é especialmente importante, uma vez que esse dinheiro é diferido dos impostos! Isto irá ajudar os seus investimentos a crescer ao longo do tempo. Trate as suas poupanças e investimentos como uma conta, e nunca será tentado a gastar em excesso.

Advertisement

A partir do momento em que tiver acabado, esqueça.

Seriamente. Vá embora. Não o verifique de dois em dois dias, não fique obcecado se o mercado está a subir ou a descer, não faça nada – lembre-se, está nisto a longo prazo, e as quedas e picos do mercado não importam tanto como a tendência geral ao longo de anos e anos.

Advertisement

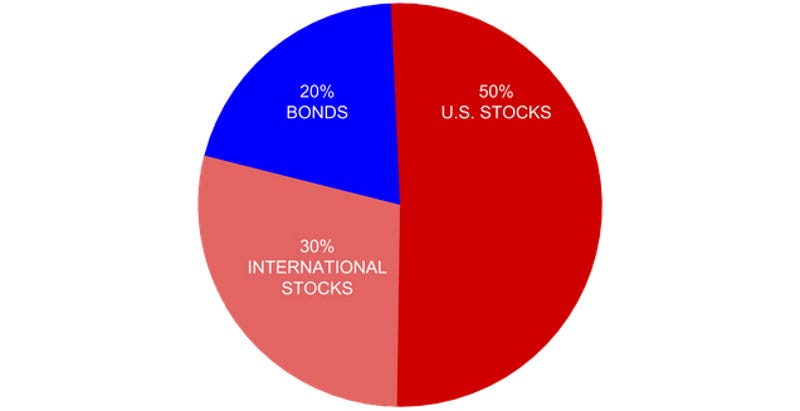

Vai, no entanto, querer verificar a sua carteira todos os anos ou assim e “reequilibrar”. O que é que isso significa? Digamos que é investido em obrigações de 20%, 50% dos Estados Unidos. acções e 30% acções internacionais, como so:

Advertisement

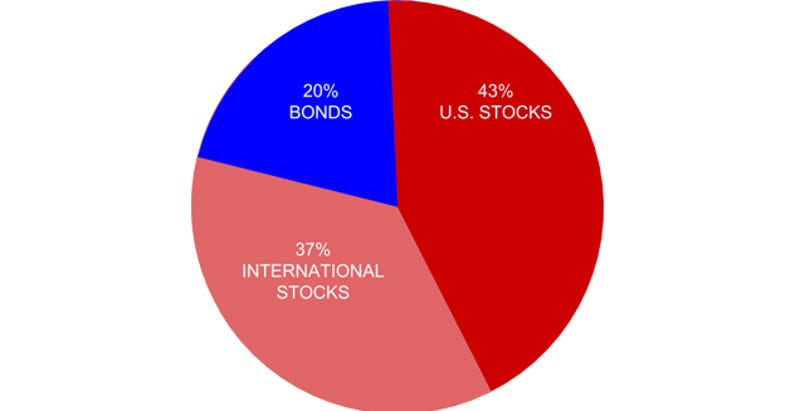

E, por exemplo, digamos que os mercados internacionais se saem particularmente bem um ano, enquanto U.S. as acções mergulham um pouco. Ganhará mais dinheiro nessas acções internacionais do que nas outras áreas da sua carteira, e no final desse ano, a sua carteira poderá ser mais parecida com esta:

Advertisement

Você quer reequilibrar a sua carteira de modo a que corresponda à sua alocação original de activos. Pare de contribuir para o(s) fundo(s) de acções internacional(ais) e envie esse dinheiro para a obrigação e para o(s) fundo(s) de acções americano(ais) em vez disso. Após alguns meses, deve equilibrar-se, e pode voltar aos seus níveis de contribuição original. (Também pode optar por vender algumas das suas acções internacionais e reinvesti-las em obrigações e acções americanas, mas isso pode vir com taxas adicionais).

Uma alternativa muito mais simples a todas as anteriores: Fundos de data-alvo

Se tudo isto parecer um pouco complicado demais, existe uma solução mais simples: Invista todo o seu dinheiro num fundo de data-alvo.

Advertisement

Fundos de data-alvo (por vezes também chamados fundos de ciclo de vida) têm como objectivo fazer o trabalho por si dividindo o seu dinheiro numa mistura equilibrada de acções, obrigações e outras participações. Depois, ajusta-os ao longo do tempo, reequilibrando-os regularmente e ajustando a sua afectação de activos à medida que envelhece (de modo a que, à medida que envelhece, automaticamente coloca mais em obrigações para si). Bonito, huh?

É super conveniente: escolhe-se aquele com o ano em que planeia reformar-se, põe-se todo o seu dinheiro e deixa-se crescer. Se planeia reformar-se em 2055, escolheria o fundo com data de vencimento 2055 de Vanguard, Fidelity ou com quem quer que esteja a investir. Se planeia reformar-se em 2050, escolheria esse em vez disso.

Advertisement

Pode também escolher um diferente, dependendo da sua tolerância ao risco. Se preferir ser mais conservador, pode escolher um com uma data de reforma antecipada, o que lhe poderá dar mais ligações numa idade mais precoce. Ou vice-versa. Não se esqueça de verificar o prospecto do seu fundo com a data prevista para a reforma para ver como muda a sua afectação de activos ao longo do tempo. Alguns podem ser mais conservadores ou arriscados do que se espera.

Simplesmente, se estiver a abrir uma conta IRA ou de investimento tributável, pode tentar um robô-consultor que escolherá os seus investimentos com base nos seus objectivos.

Advertisement

Porquê ter todo o trabalho de escolher os seus próprios fundos de índice quando soluções automáticas como fundos com data de destino são tão convenientes? Bem, fundos de data de destino – enquanto que os fundos de data de destino – tendem a ter taxas ligeiramente mais elevadas. Alguns serão mais elevados do que outros, por isso use uma calculadora de relação de despesas como esta para ver como isso seria importante a longo prazo.

Para dar um exemplo: Digamos que juntou a sua própria carteira com fundos Vanguard com um rácio de despesas médio de 0,05%, em comparação com o fundo de data-alvo do Vanguard, que chega a 0,18% – ainda baixo, por muitos padrões, mas .13% mais alto do que o método “faça você mesmo”.

Advertisement

Se você atingir o máximo dos seus 401(k) todos os anos durante 30 anos, essa poupança de .13% pode somar até $50.000 a mais na sua conta, apenas por ter tomado o esforço mínimo da abordagem do faça-você-mesmo. É uma quantidade de dinheiro decente para um pouco de trabalho. E os fundos da data alvo da Vanguard são considerados bastante baratos em comparação com os seus irmãos, pelo que esta é uma comparação na melhor das hipóteses. Se tiver um 401(k) menos que ideal, a diferença pode ser muito mais do que $50.000,

Não pretendemos fazer poo-poo target-date funds. São fantásticos para pessoas que não querem fazer um monte de trabalho e podem, de outra forma, não investir de todo – e se for você, por todos os meios, despeje todo o seu dinheiro num fundo de data-alvo e deixe-o crescer! Mas criar a sua própria carteira dá-lhe mais controlo e taxas mais baixas, o que pode somar muito… desde que faça os seus trabalhos de casa.

Advertisement

Pode parecer tudo complicado, mas uma vez ultrapassada a corcunda inicial, terá uma carteira simples, definida e esquecida, pronta para começar a fazer-lhe dinheiro. Estas não são as únicas estratégias de investimento no mundo, lembre-se, mas este é um dos conselhos mais populares, e é perfeito para uma carteira de principiantes. E quando se trata de investir, o mais importante é começar agora.