Síntese executiva

Fechar a metade dos agregados familiares norte-americanos não devem actualmente o imposto federal sobre o rendimento. O Urban Institute-Brookings Tax Policy Center estima que 46% dos agregados familiares não devem impostos federais sobre o rendimento para 2011. Um número amplamente citado é uma estimativa da Comissão Mista de Tributação de que 51% das famílias não pagaram imposto federal sobre o rendimento em 2009. (O valor do TPC para 2009 também é de 51%)

Estes valores são por vezes citados como prova de que as famílias de baixos e moderados rendimentos não pagam impostos suficientes. No entanto, estes números, o seu significado e as suas implicações políticas são amplamente mal compreendidos.

- Os números de 51% e 46% são anomalias que reflectem as circunstâncias únicas dos últimos anos, quando a recessão económica fez aumentar muito o número de americanos com baixos rendimentos. Os números para 2009 são particularmente anómalos; nesse ano, os cortes fiscais temporários que a Lei de Recuperação de 2009 criou – incluindo o crédito fiscal “Making Work Pay” e uma exclusão fiscal dos primeiros $2.400 em subsídios de desemprego – estavam em vigor e retiraram milhões de americanos dos registos fiscais federais de rendimentos. Ambas estas medidas fiscais temporárias expiraram desde então.

Em 2007, antes de a economia se ter retraído, 40 por cento das famílias não deviam imposto federal sobre o rendimento. Este número reflecte mais de perto a percentagem que não deve imposto sobre o rendimento em tempos económicos normais. - Estes números abrangem apenas o imposto federal sobre o rendimento e ignoram os montantes substanciais de outros impostos federais – especialmente o imposto sobre os salários – que muitos destes agregados familiares pagam. Como resultado, estes números sobrestimam grandemente a percentagem de agregados familiares que não pagam impostos federais. Os dados do Tax Policy Center mostram que apenas cerca de 17% das famílias não pagaram qualquer imposto federal sobre o rendimento ou imposto sobre os salários em 2009, apesar do elevado desemprego e dos cortes temporários de impostos que marcaram esse ano. Em 2007, um ano mais típico, a percentagem foi de 14%. Esta percentagem seria ainda mais baixa se reflectisse outros impostos federais que as famílias pagam, incluindo impostos sobre o consumo de gasolina e outros itens.

- Além disso, as famílias de baixos rendimentos como grupo pagam, de facto, impostos federais. Os dados do Congressional Budget Office mostram que o quinto mais pobre dos agregados familiares pagou uma média de 4,0% dos seus rendimentos em impostos federais em 2007, o último ano para o qual estes dados estão disponíveis – não um montante insignificante dado o quão modestos são os rendimentos destes agregados familiares; o quinto mais pobre dos agregados familiares tinha um rendimento médio de 18.400 dólares em 2007. O quinto mais pobre – aqueles com rendimentos entre $20.500 e $34.300 em 2007 – pagou uma média de 10,6% dos seus rendimentos em impostos federais.

- Mais ainda, mesmo estes números subestimam grandemente a carga fiscal total das famílias com rendimentos baixos, porque estas famílias também pagam impostos estatais e locais substanciais. Dados do Instituto de Fiscalidade e Política Económica mostram que a quinta parte mais pobre das famílias pagou um impressionante 12,3% dos seus rendimentos em impostos estatais e locais em 2011.

- Quando todos os impostos federais, estatais e locais são tidos em conta, o quinto menor dos agregados familiares paga, em média, cerca de 16% dos seus rendimentos em impostos. O quinto mais pobre paga cerca de 21 por cento.

li>A maioria das pessoas que não pagam impostos federais sobre o rendimento nem impostos sobre a folha de salários são pessoas de baixos rendimentos que são idosas, incapazes de trabalhar devido a uma deficiência grave, ou estudantes, a maioria dos quais se tornam posteriormente contribuintes. (Em anos como os últimos, este grupo inclui também um número significativo de pessoas que estiveram desempregadas durante todo o ano e não conseguem encontrar trabalho.)

É também importante considerar quem são as pessoas que não devem impostos federais sobre o rendimento num determinado ano.

- estimativas de TPC mostram que 61% das pessoas que não devem impostos federais sobre o rendimento num determinado ano são famílias trabalhadoras. Estas pessoas pagam impostos sobre os salários, bem como impostos federais sobre consumos específicos, e, como referido, impostos estaduais e locais. A maioria destas famílias trabalhadoras também paga imposto federal sobre o rendimento noutros anos, quando os seus rendimentos são mais elevados – o que pode ser visto olhando para as famílias trabalhadoras de baixos rendimentos que recebem o Crédito de Imposto sobre o Rendimento (IITC).

li> O estudo principal desta questão revelou que a maioria das famílias que recebem o IITC recebem-no apenas durante um ou dois anos de cada vez, tal como quando os seus rendimentos diminuem devido a um despedimento temporário, e pagam imposto federal sobre o rendimento na maioria dos outros anos. O estudo examinou os arquivistas que reclamaram o IETC pelo menos uma vez durante um período de 18 anos e constatou que pagaram uma quantia líquida de várias centenas de biliões de dólares em imposto federal sobre o rendimento durante esse período. Esta descoberta mostra que, embora algumas famílias recebam créditos fiscais reembolsáveis num determinado ano cujo valor possa exceder a sua obrigação de pagamento do imposto sobre o rendimento, pagam ao longo do tempo impostos federais significativos sobre o rendimento, para além da massa salarial e dos impostos estaduais e locais que pagam todos os anos.li>Os restantes que não pagam imposto sobre o rendimento são principalmente idosos, deficientes, ou estudantes.

O facto de a maioria das pessoas que não pagam imposto federal sobre o rendimento num determinado ano pagarem montantes substanciais de outros impostos – e também são contribuintes de rendimento líquido ao longo do tempo – desmente a afirmação de que as famílias que não devem imposto sobre o rendimento num determinado ano formarão maus juízos políticos porque “não têm pele no jogo”

Outras vezes, embora o sistema fiscal federal seja globalmente progressivo, os sistemas fiscais estaduais e locais são regressivos e desfazem uma parte significativa dessa progressividade. Não há nada de errado em ter uma parte do sistema fiscal global a proteger as famílias de rendimentos baixos e moderados, que pagam montantes substanciais de outros impostos e geralmente também pagam o imposto federal sobre o rendimento noutros anos.

Para aumentar substancialmente a percentagem de famílias que devem impostos federais sobre o rendimento, os decisores políticos teriam de tomar medidas tais como: reduzir a isenção pessoal ou a dedução padrão – o que iria tributar muitas famílias trabalhadoras de baixos rendimentos na pobreza, ou mais profundamente; enfraquecer o IETC ou o Crédito Fiscal Infantil, o que iria aumentar significativamente a pobreza infantil ao mesmo tempo que reduziria os incentivos ao trabalho em detrimento da segurança social; ou reduzir a exclusão fiscal das prestações da Segurança Social, o que iria sujeitar mais idosos com rendimentos fixos modestos ao imposto sobre o rendimento.

Esta análise explora agora estas questões com mais detalhe.

Oft-Cited 51 Percent Figure Is Temporary Spike Caused by Recession

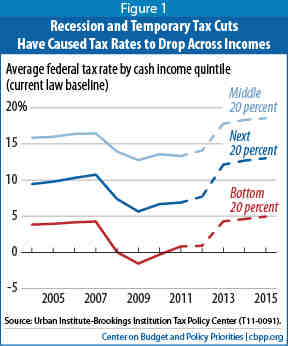

Em 2007, antes de a economia se ter retraído, a percentagem de agregados familiares sem obrigação de imposto sobre o rendimento federal era de 40%. Em 2009, dois factores combinados causaram um grande pico temporário na percentagem de americanos sem obrigação de imposto de renda federal líquido – a recessão, que reduziu os rendimentos de muitas pessoas, e vários cortes temporários de impostos que desde então expiraram. O valor de 51% para 2009 reflectiu estes factores temporários.

- declínio dos rendimentos induzido pela recessão. Em 2009, o desemprego atingiu o seu nível mais elevado em muitos anos e aumentou acentuadamente, e os rendimentos estavam a diminuir. Os impostos sobre o rendimento são concebidos para se ajustarem a estes factores cíclicos, aumentando quando a economia é forte e diminuindo quando é fraca; este ajustamento automático ajuda a estabilizar a economia, amortecendo a queda dos rendimentos após impostos das pessoas – e, portanto, das suas despesas – durante uma recessão. Uma consequência da recessão económica foi um declínio acentuado das receitas fiscais, tanto federais como estaduais, uma vez que milhões de trabalhadores perderam os seus empregos ou tiveram as suas horas de trabalho reduzidas. Para muitos americanos, a perda de rendimentos significou que, embora devessem impostos federais de rendimento em anos anteriores, não o fizeram em 2009.

- Cortes temporários de impostos. Os decisores políticos responderam à profunda contracção económica promulgando políticas para estimular a procura por parte dos consumidores, incluindo investimentos públicos direccionados e cortes temporários de impostos que retiraram mais milhões de americanos dos registos fiscais. Cerca de 95 por cento das famílias trabalhadoras beneficiaram do crédito fiscal da Recovery Act’s Making Work Pay, que reduziu a sua dívida fiscal federal em 2009 e 2010 em $400 para indivíduos e $800 para casais casados. Para algumas destas pessoas, este crédito fiscal eliminou por completo a sua obrigação fiscal federal. Outras reduções temporárias do imposto sobre o rendimento, incluindo a exclusão dos primeiros $2.400 em benefícios de seguro de desemprego e um crédito fiscal para compradores de casa pela primeira vez, eliminaram a obrigação fiscal federal de imposto sobre o rendimento para contribuintes adicionais em 2009.

Por outras palavras, o sistema federal de imposto sobre o rendimento fez o que era suposto fazer durante a recessão – dar uma pequena dentada nos rendimentos das pessoas. medida que os cortes temporários nos impostos expiram e a economia e os rendimentos se fortalecem, as obrigações fiscais das pessoas irão recuperar (ver Figura 1). Por exemplo, o Centro de Política Fiscal estima que a percentagem de famílias sem obrigações fiscais federais diminuiu para 46,4% em 2011, quando os referidos cortes no imposto sobre o rendimento já não estavam em vigor (e a taxa de desemprego estava um pouco abaixo do nível de 2009). À medida que a taxa de desemprego ainda elevada diminuirá, esta percentagem diminuirá ainda mais.

As pessoas de menor rendimento pagam salários consideráveis, impostos estatais, e locais

A noção de que “metade dos americanos não paga impostos” não só sobrestima a percentagem de famílias que não pagam impostos federais sobre o rendimento num ano típico. Também ignora os outros impostos que as pessoas pagam, incluindo os impostos federais sobre os salários e os impostos estatais e locais. Os decisores políticos, especialistas e outros ignoram por vezes este ponto.

Numa audição da Comissão de Finanças do Senado em Maio de 2011, o Senador Charles Grassley disse: “De acordo com a Comissão Mista de Impostos, 49% das famílias estão a pagar 100% dos impostos que chegam ao governo federal” (o que significa que os outros 51% não pagam qualquer imposto federal). Na mesma audiência, o colega do Instituto Cato Alan Reynolds afirmou: “As pessoas pobres não pagam impostos neste país”. Em 2010, o anfitrião da Fox Business, Stuart Varney, afirmou na Fox and Friends: “Sim, 47% dos lares não pagam um único cêntimo em impostos”.

Nenhuma destas afirmações está correcta. Como Howard Gleckman do Tax Policy Center observou relativamente a uma estimativa do TPC de que quase metade dos americanos não deviam nenhum imposto federal sobre o rendimento em 2009, “raramente um pouco de dados foi tão mal compreendido, ou tão mal utilizado”. Gleckman escreveu:

Deixem-me explicar – repita realmente – o que significa: Cerca de metade dos contribuintes não pagou qualquer imposto federal sobre o rendimento no ano passado. Isto não significa que não pagaram qualquer imposto. Muitos descartaram os impostos sobre a Segurança Social e o Medicare. Alguns pagaram impostos sobre a propriedade e, é justo dizer, quase todos pagaram impostos sobre vendas de uma ou outra espécie. Portanto, dizer que não pagaram impostos é completamente errado.

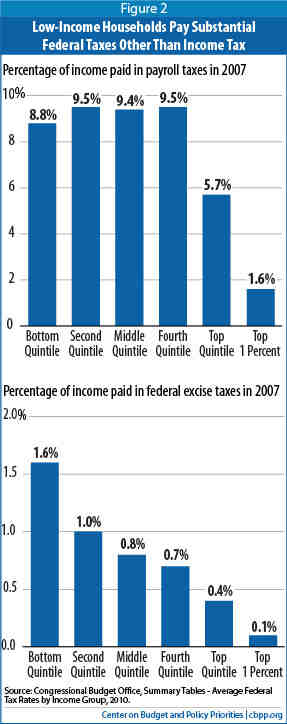

A realidade é que o imposto sobre o rendimento é um dos vários tipos de impostos que os indivíduos pagam, tanto ao longo da sua vida como num determinado ano, e faz pouco sentido tratá-lo como se fosse o único imposto que importa. Cerca de 82% dos agregados familiares trabalhadores pagam mais em impostos sobre os salários do que em impostos federais sobre o rendimento. De facto, as pessoas de rendimentos baixos e moderados pagam uma parte muito maior dos seus rendimentos em impostos federais sobre os salários do que as pessoas de rendimentos altos: os contribuintes na base da escala de rendimentos de 20% pagaram uma média de 8,8% dos seus rendimentos em impostos sobre os salários em 2007, em comparação com 1,6% dos rendimentos das pessoas no topo da escala de rendimentos (ver Figura 2).

Existem duas razões para que assim seja: os contribuintes de rendimentos elevados geram percentagens muito maiores dos seus rendimentos do que outros agregados familiares a partir de fontes como ganhos de capital e dividendos que não estão sujeitos ao imposto sobre os salários da Segurança Social; e os rendimentos acima de $110.100 em 2012 não estão sujeitos ao imposto sobre os salários da Segurança Social. Isto significa que, como escreveu Aviva Aron-Dine num artigo recente da Milken Review, “as máquinas de lavar loiça pagam uma parte maior dos rendimentos em impostos sobre a folha de pagamentos do que, digamos, os neurocirurgiões”.

Contar os impostos sobre os salários, em 2009, cerca de 83 por cento das máquinas de lavar loiça pagaram ou algum imposto federal sobre os salários ou algum imposto de renda federal. Em 2007, o ano mais recente de não-recessão, 86% dos arquivistas pagaram ou alguma folha de pagamento federal ou algum imposto de renda federal.

Além disso, os dados do Congressional Budget Office mostram que as famílias de rendimentos mais baixos pagam uma parte significativamente maior dos seus rendimentos em impostos federais sobre consumos específicos (cobrados sobre bens como a gasolina) do que as famílias de rendimentos médios e superiores.

Quando todos os impostos federais são considerados, é evidente que a esmagadora maioria dos americanos paga tais impostos. Os dados da CBO mostram que o quinto mais pobre dos agregados familiares pagou uma média de 4% dos seus rendimentos em impostos federais apesar dos seus baixos rendimentos em 2007, enquanto o quinto seguinte pagou uma média de 10% dos rendimentos em impostos federais.

As famílias de baixo rendimento também pagam impostos estatais e locais substanciais. A maioria dos impostos estaduais e locais

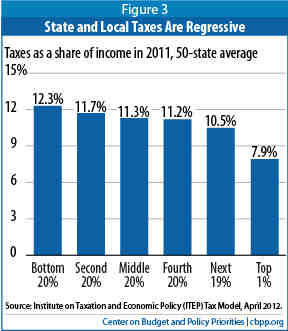

são regressivos, o que significa que as famílias de baixos rendimentos pagam uma parte maior dos seus rendimentos nestes impostos do que as famílias mais ricas. O quinto menor dos contribuintes pagou 12,3% dos seus rendimentos em impostos estaduais e locais em 2011, de acordo com o Instituto de Fiscalidade e Política Económica (ITEP). Isto foi muito superior à taxa média de 7,9% que os primeiros 1% das famílias pagavam (ver Figura 3).

Considerando todos os impostos – federais, estaduais e locais – os últimos 20% das famílias pagam uma média de 16 a 17% dos seus rendimentos em impostos. Os próximos 20 por cento dos agregados familiares pagam em média cerca de 21 por cento do rendimento em impostos.

Na verdade, quando todos os impostos são considerados, a percentagem de impostos que cada quinto dos agregados familiares paga é semelhante à sua percentagem no rendimento total da nação. Os dados do ITEP mostram que em 2011, o quinto menor dos agregados familiares recebeu 3,4% do rendimento total do país e pagou 2,1% do total dos impostos. A quinta parte média dos agregados familiares recebeu 11,4% do rendimento e pagou 10,3% dos impostos. O primeiro 1% dos agregados familiares recebeu 21,0% do rendimento e pagou 21,6% dos impostos. O sistema fiscal como um todo é apenas ligeiramente progressivo.

As opções políticas para forçar as pessoas com baixos rendimentos a pagar o imposto federal sobre o rendimento não são sólidas

Algumas implicaram ou sugeriram que as pessoas que não devem o imposto federal sobre o rendimento são “freeloaders” que não têm uma “participação no sistema”, e que fazê-los pagar o imposto federal sobre o rendimento melhoraria o código fiscal.

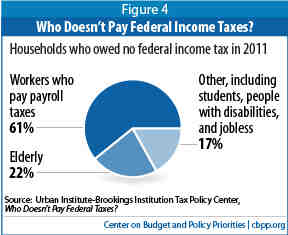

P>Já a grande maioria das pessoas que não devem impostos federais sobre o rendimento enquadram-se numa das três categorias (ver Figura 4):

- Acima de 61% são pessoas activas que pagam impostos sobre os salários. Tal como acima referido, mesmo as famílias de baixos rendimentos deste grupo pagam impostos federais substanciais sobre o rendimento ao longo do tempo. As principais opções para forçar estas pessoas a pagar imposto federal sobre o rendimento em anos em que os seus rendimentos são baixos incluem a redução do EITC ou do Crédito Fiscal Infantil, o que tenderia a reduzir os incentivos ao trabalho e a aumentar a pobreza infantil e a utilização da assistência social, e a redução da dedução padrão ou isenção pessoal, o que poderia tributar muitas famílias trabalhadoras com baixos rendimentos na pobreza, ou mais profundamente na pobreza.

-

Image

Mais 22 por cento das pessoas que não pagaram impostos federais sobre o rendimento em 2009 são pessoas com 65 anos ou mais que têm rendimentos modestos (e não têm rendimentos). A principal opção para obrigar estes indivíduos a pagar impostos federais sobre o rendimento seria sujeitar as suas prestações da Segurança Social a tributação, apesar dos seus rendimentos limitados.

- Os restantes 17% incluem estudantes, pessoas com deficiência ou doenças, desempregados de longa duração, e outras pessoas com rendimentos tributáveis muito baixos. Para obrigar estas pessoas a pagar impostos federais sobre o rendimento, os decisores políticos teriam de tributar a deficiência, as prestações dos veteranos, e outras semelhantes, ou fazer com que os estudantes a tempo inteiro e os indivíduos desempregados a longo prazo contraiam empréstimos (ou retiram de qualquer poupança disponível) para pagar impostos sobre os seus rendimentos escassos.

p>Como a analista do Instituto Urbano Elaine Maag escreveu sobre os contribuintes sem rendimentos, “a maioria são idosos, pobres, ou desempregados (incluindo pessoas demasiado deficientes para trabalhar). Quem, pergunto eu, deveria o homem dos impostos colocar no bloco”?

Outra forma de ver quem não paga imposto federal sobre o rendimento

Uma análise TPC separada categorizou as pessoas que não devem imposto federal sobre o rendimento em 2011 de uma forma diferente.* Verificou que dos arquivistas que não devem imposto federal de renda para 2011:

- 50% estão nesta categoria porque os seus rendimentos são tão baixos que são inferiores à soma da dedução padrão e das isenções pessoais e dependentes para as quais o agregado familiar se qualifica. Como observou o TPC Senior Fellow Roberton Williams, “a estrutura básica do imposto sobre o rendimento isenta simplesmente de impostos os níveis de subsistência dos rendimentos “** Cerca de 62% dos agregados familiares que não devem imposto federal sobre o rendimento em 2011 têm rendimentos inferiores a 20.000 dólares.

- Outros 22 por cento não devem imposto federal sobre o rendimento porque são idosos que beneficiam de disposições fiscais para ajudar os idosos, tais como a isenção de benefícios da Segurança Social do imposto sobre o rendimento para os beneficiários que têm rendimentos inferiores a $25.000 para os requerentes individuais e $32.000 para os requerentes conjuntos e a dedução padrão mais elevada para os idosos.

Outros 15% (das famílias que não devem imposto federal sobre o rendimento) não devem o imposto porque são famílias trabalhadoras de baixo rendimento com crianças que se qualificam para o crédito de imposto para crianças, o crédito de imposto para crianças e dependentes, e/ou o crédito de imposto sobre rendimentos de trabalho, e o(s) crédito(s) de imposto sobre rendimentos de trabalho elimina(m) a sua obrigação de imposto sobre rendimentos.***

* Rachel Johnson, James Nunns, Jeffrey Rohaly, Eric Toder, e Roberton Williams, “Why Some Tax Units Pay No Income Tax”, Urban-Brookings Tax Policy Center, Julho de 2011; e Roberton Williams, “Why Do People Pay No Federal Income Tax” TPC TaxVox, 27 de Julho de 2011. Para uma discussão mais aprofundada desta análise TPC, ver Aviva Aron-Dine, “Trends”, Milken Institute Review, First Quarter 2012, pp. 5-11.

** Roberton Williams, “Why Do People Pay No Federal Income Tax?”, TPC TaxVox, 27 de Julho de 2011

*** Os restantes que não pagam imposto de renda federal, cerca de 13 por cento, não pagam imposto de renda federal por causa de deduções detalhadas ou outros benefícios fiscais.

Cortar o IITC Desincentivaria o Trabalho e Aumentaria a Pobreza

Das suas raízes como uma ideia do economista conservador Milton Friedman há várias décadas atrás, o Earned Income Tax Credit tornou-se uma ferramenta cada vez mais importante para fazer o trabalho pagar mais do que o bem-estar e o suficiente para tirar da pobreza as pessoas que trabalham a tempo inteiro com o salário mínimo. A investigação tem demonstrado a eficácia do IETC. Gary S. Becker escreveu, “Estudos empíricos confirmam … que o IETC aumenta a participação da força de trabalho e o emprego de pessoas com salários baixos porque precisam de trabalhar para receberem este crédito”. (Becker também aplaudiu o IETC por estar “totalmente disponível para famílias com ambos os pais presentes, mesmo onde apenas um trabalha e o outro cuida dos seus filhos .”)

Estudos das expansões do IETC decretadas nos anos 80 e 90 descobriram que essas expansões induziram mais de meio milhão de pessoas a entrar na força de trabalho. Um estudo de destaque identificou o IETC como “um contribuinte particularmente importante tanto para a recente diminuição da utilização da assistência social como para o recente aumento do emprego, da oferta de mão-de-obra e dos rendimentos” entre as famílias chefiadas por mulheres. A criação da componente reembolsável do Crédito Fiscal para Crianças, que tal como o IETC está disponível apenas para as famílias que trabalham, complementou os esforços pró-trabalho do IETC. Além disso, o IETC e o CTC tiraram 8,9 milhões de pessoas – incluindo 4,7 milhões de crianças – da pobreza em 2010. Estes créditos reembolsáveis retiram mais crianças da pobreza do que qualquer outro programa ou categoria de programas em qualquer nível de governo.

f Factores transversais reforçam a importância destes créditos na promoção e recompensa do trabalho com baixos salários. Nas últimas décadas, os rendimentos nos Estados Unidos têm crescido cada vez mais desigualmente, com a parte de leão dos ganhos económicos da globalização, avanços na tecnologia, e o mesmo acontecendo com os que se encontram nos escalões superiores da escada de rendimentos. Os dados da CBO mostram que o rendimento médio entre as pessoas do quinto rendimento mais baixo foi de 17.700 dólares em 2007; se todos os rendimentos tivessem crescido à mesma taxa desde 1979, esse valor teria sido 6.000 dólares mais elevado. A nossa economia beneficia da globalização e da mudança tecnológica, mas há vencedores e vencidos. Os créditos fiscais reembolsáveis ajudam a compensar uma parte dos efeitos da estagnação dos salários no fundo do espectro dos rendimentos.

Além disso, é provável que o fraco mercado de trabalho continue a exercer uma pressão descendente sobre os salários durante os próximos anos. A taxa de desemprego permanece teimosamente elevada, com 8,2 por cento em Março de 2012. A CBO projecta que não irá descer para menos de 6% até 2017. Tomando nota do quadro sombrio do emprego com que se deparam os desempregados, o colunista David Brooks escreveu no ano passado que os “subsídios salariais” deveriam constar da lista de respostas políticas futuras. O IETC é um subsídio salarial muito necessário para os trabalhadores com baixos rendimentos (embora o IETC para os trabalhadores pobres sem filhos continue a ser muito pequeno e deva ser reforçado).

Finalmente, ao longo das últimas décadas, os decisores políticos têm essencialmente confiado mais no IETC para complementar os salários baixos e menos no salário mínimo, que permitiram diminuir em 19 por cento o poder de compra desde o seu pico em 1968 (ou seja, o salário mínimo caiu 19 por cento em dólares corrigidos da inflação).

Por todas estas razões, reduzir o IETC de modo a exigir que mais famílias trabalhadoras de baixos rendimentos paguem impostos federais de rendimento em anos em que os seus rendimentos são baixos seria um retrocesso significativo, desencorajando o trabalho e aumentando a pobreza.

Corporations and Small Business Owners

Tambem não pagam imposto de rendimento durante anos maus

Como esta análise observa, para além de pagar outros impostos todos os anos (muitos dos quais envolvem cargas fiscais significativas), a maioria das pessoas que não pagam imposto de rendimento federal num determinado ano pagam esse imposto ao longo do tempo. Por exemplo, mais de metade das pessoas que receberam o IETC entre 1989 e 2006 receberam o crédito por não mais do que um ou dois anos de cada vez e geralmente pagaram montantes substanciais de imposto federal sobre o rendimento noutros anos. Os contribuintes que reclamaram o IETC durante este período de 18 anos pagaram várias centenas de biliões de dólares em imposto de rendimento federal líquido durante esse período (em dólares de 2006), mesmo depois de terem tido em conta os pagamentos do IETC que receberam. *

O registo de pagamento de impostos tanto de grandes empresas como de pequenas empresas segue um padrão análogo – em alguns anos não são pagos impostos, enquanto noutros anos são pagos impostos substanciais. Durante os anos em que têm perdas líquidas de exploração, as empresas que estão sujeitas ao imposto sobre o rendimento das sociedades geralmente não têm qualquer obrigação fiscal.

Um estudo GAO constatou que em cada ano de 1998 a 2005, aproximadamente 55 por cento das grandes empresas não pagavam imposto sobre o rendimento das sociedades. ** Mas apenas 2,7 por cento das grandes empresas não declararam nenhuma obrigação fiscal líquida em todos os oito desses oito anos. Isto reflecte um padrão semelhante ao aplicável às famílias e indivíduos – aqueles que não pagam imposto sobre o rendimento num determinado ano pagam frequentemente imposto sobre o rendimento ao longo do tempo.

Este padrão também se aplica aos proprietários de pequenas empresas e outros que deduzem as perdas empresariais dos seus rendimentos tributáveis e assim eliminam a sua obrigação fiscal sobre o rendimento em alguns anos.

* Tim Dowd e John B. Horowitz, “Income Mobility and the Earned Income Tax Credit: Short-Term Safety Net or Long-Term Income Support,” Public Finance Review (11 de Abril de 2011), pp 619-652; comunicações da CBPP com os autores.

** As grandes empresas são aquelas com pelo menos $250 milhões em activos ou $50 milhões em receitas brutas. Government Accountability Office, “Comparison of the Reported Tax Liabilities of Foreign- and U.S.-Controlled Corporations, 1998-2005,” Julho de 2008, http://www.gao.gov/new.items/d08957.pdf.

Tax Policy Center, “Tax Units with Zero or Negative Tax Liability, Current Law, 2004-2011 (T11-0173),” 14 de Junho de 2011, http://www.taxpolicycenter.org/numbers/displayatab.cfm?DocID=3054.

Comissão Paritária de Tributação, “Informação sobre a Responsabilidade Fiscal no Ano Fiscal de 2009”, memorando, 29 de Abril de 2011.

Tax Policy Center, “Tax Units with Zero or Negative Tax Liability, Current Law, 2004-2011 (T11-0173)”, 14 de Junho de 2011, http://www.taxpolicycenter.org/numbers/displayatab.cfm?DocID=3054.

Id.

Tax Policy Center, “Tax Units with Zero or Negative Tax Liability, Current Law, 2004-2011 (T11-0173),” 14 de Junho de 2011, http://www.taxpolicycenter.org/numbers/displayatab.cfm?DocID=3054.

Gabinete do Orçamento do Congresso, “Average Federal Taxes by Income Group,” Junho de 2010, http://www.cbo.gov/publication/42870.

Institute on Taxation and Economic Policy (ITEP) Taxation and Economic Policy Model, Abril de 2012.

Institute on Taxation and Economic Policy (ITEP) Taxation and Economic Policy Model, Abril de 2012. O modelo do ITEP mostra os 20 por cento das famílias que pagam 5,0 por cento do rendimento em impostos federais, e 12,3 por cento do rendimento em impostos estaduais e locais, em 2011. Os dados CBO não estão disponíveis sobre a carga fiscal estatal e local por rendimento. Os últimos dados da CBO sobre a carga fiscal federal por grupo de rendimentos são de 2007 e mostram que os 20 por cento dos agregados familiares com rendimentos mais baixos pagaram 4 por cento dos seus rendimentos em impostos federais, nesse ano.

Tax Policy Center, “Who Doesn’t Pay Federal Taxes,” http://www.taxpolicycenter.org/taxtopics/federal-taxes-households.cfm.

Tim Dowd e John B. Horowitz, “Income Mobility and the Earned Income Tax Credit: Short-Term Safety Net or Long-Term Income Support,” Public Finance Review (11 de Abril de 2011), p.p 619-652; comunicações do CBPP com os autores.

Tax Policy Center, “Tax Units with Zero or Negative Tax Liability, Current Law, 2004-2011 (T11-0173),” 14 de Junho de 2011, http://www.taxpolicycenter.org/numbers/displayatab.cfm?DocID=3054.

Tax Policy Center, “Tax Units with Zero or Negative Tax Liability, Current Law, 2004-2011 (T11-0173),” 14 de Junho de 2011, http://www.taxpolicycenter.org/numbers/displayatab.cfm?DocID=3054.

Media Matters, “Does conservative media figures want to raise taxes on middle- and low-income Americans?” 9 de Abril de 2010, http://mediamatters.org/research/201004090030. Os 47% referidos são provenientes de uma estimativa TPC de 2009 da quota de arquivistas que não deviam imposto federal de renda em 2009; Howard Gleckman, “Who Pays No Income Tax?”, TPC TaxVox Blog, 8 de Julho de 2009, http://taxvox.taxpolicycenter.org/2009/07/08/who-pays-no-income-tax/. O TPC actualizou o valor para 2009 para 51 por cento.

Howard Gleckman, “About Those 47 Percent Who Pay ‘No Taxes,'” TaxVox, 15 de Abril de 2010, http://taxvox.taxpolicycenter.org/2010/04/15/about-those-47-percent-who-pay-%E2%80%9Cno-taxes-%E2%80%9D/.

Para o ano fiscal de 2011; Tabela TPC T11?0192.

Gabinete do Orçamento do Congresso, 2010.

Tabela TPC T12-0010.

Aviva Aron-Dine, “Trends”, The Milken Institute Review, First Quarter 2012, p. 6.

Tabela TPC T11-0173. O TPC estima que 82% dos agregados familiares deviam ou imposto federal sobre o rendimento ou imposto sobre a folha de pagamentos em 2011. Os dados do TPC mostram também que em 2007, cerca de 78 por cento dos agregados familiares deviam impostos federais líquidos sobre o rendimento e sobre a folha de pagamentos; esta percentagem é um pouco mais baixa porque alguns arquivistas pagaram impostos sobre a folha de pagamentos mas receberam uma restituição de imposto sobre o rendimento que igualou ou excedeu a sua obrigação de imposto sobre a folha de pagamentos. Em 2009, 71% dos agregados familiares tinham uma obrigação fiscal líquida de imposto sobre o rendimento e impostos sobre os salários combinados; em 2011, 72% dos agregados familiares tinham. Esta percentagem aumentará um pouco à medida que a economia recuperar.

ITEP, 2012.

O modelo ITEP mostra os 20 por cento das famílias que pagam 5,0 por cento do rendimento em impostos federais, e 12,3 por cento do rendimento em impostos estaduais e locais, em 2011. Os dados CBO não estão disponíveis sobre a carga fiscal estatal e local por rendimento. Os últimos dados da CBO sobre a carga fiscal federal por grupo de rendimentos são de 2007 e mostram que os 20 por cento dos agregados familiares com rendimentos mais baixos pagaram 4 por cento dos seus rendimentos em impostos federais, nesse ano. O modelo do ITEP mostra que os próximos 20 por cento dos agregados familiares pagaram 11,7 por cento do seu rendimento em impostos estaduais e locais, em 2011. Os dados da CBO mostram que em 2007, 20 por cento dos agregados familiares pagaram 10,6 dos seus rendimentos em impostos federais nesse ano.

ITEP, 2012.

Antes de impostos, os 20 por cento dos agregados familiares da base receberam 4 por cento do rendimento nacional e os primeiros 1 por cento receberam 19,4 por cento em 2007. Depois dos impostos, os 20 por cento dos agregados familiares da base receberam 4,9 por cento do rendimento nacional e os 1 por cento do topo receberam 17,1 por cento. Congressional Budget Office, 2010.

Tax Policy Center, “Who Doesn’t Pay Federal Taxes,” http://www.taxpolicycenter.org/taxtopics/federal-taxes-households.cfm.

Nos termos da lei actual, os benefícios da Segurança Social não estão sujeitos ao imposto sobre o rendimento para os requerentes cujos rendimentos sejam inferiores a $25.000 para indivíduos e $32.000 para casais.

Elaine Maag, “So…Who Should Pay Income Taxes?”, TPC TaxVox, 24 de Junho de 2011.

Gary S. Becker, “How to End Welfare ‘As We Know It’ – Fast,” Business Week, 3 de Junho de 1996.

Jeffrey Grogger, “The Effects of Time Limits, the EITC, and Other Policy Changes on Welfare Use, Work, and Income among Female-Headed Families,” The Review of Economics and Statistics, Maio de 2003.

Análise CBPP do actual Inquérito à População de Março de 2011 do Census Bureau.