Beaucoup de gens n’investissent pas parce que cela semble trop compliqué. Mais si vous voulez vous constituer un patrimoine, investir maintenant est le moyen le plus simple d’y parvenir – et tout le monde peut le faire. Voici quelques étapes de base pour mettre en place un portefeuille d’investissement simple et débutant qui vous fera gagner de l’argent pendant que vous dormez.

Ce navigateur ne prend pas en charge l’élément vidéo.

Investir, c’est facile : il suffit de le régler et (surtout) de l’oublier

Lorsque beaucoup de gens pensent à investir, ils imaginent choisir laborieusement des actions individuelles, suivre leur performance quotidienne et acheter et vendre constamment.

Publicité

Cela pourrait faire de la bonne télé, et bien sûr, vous pourriez engager un conseiller financier pour le faire pour vous, mais le fait est que la plupart des conseillers financiers ne parviennent pas à battre le marché.

Alors pourquoi payer un conseiller financier un tas d’argent pour quelque chose que vous pourriez faire par vous-même ? (Si vous avez affaire à une somme d’argent anormalement élevée, cependant, et que vous êtes un peu dépassé par les événements, faire appel aux services d’un bon conseiller financier peut s’avérer utile.)

Publicité

La plupart des investisseurs intelligents essaient de suivre le marché qui, sur une longue période, a tendance à s’améliorer. Les performances passées ne sont pas un indicateur des performances futures, mais c’est tout ce que nous avons – et sur le long terme, le marché boursier affiche en moyenne un rendement annuel d’environ 7 %. C’est plutôt solide !

Publicité

Tout ce que vous avez à faire est de choisir quelques fonds qui tentent d’imiter le comportement total du marché, et – pour la plupart – de les laisser tranquilles pendant 20 ou 30 ans. C’est très simple, et c’est quelque chose que tout le monde peut et devrait faire. En fait, c’est l’une des meilleures façons de construire sans effort une richesse sur le long terme.

Beaucoup font référence à cela comme à l’investissement « buy and hold » ou « set it and forget it », car il nécessite peu d’efforts et vous n’avez pas à suivre constamment votre portefeuille. Vous devrez vérifier une fois par an environ, mais le faire demande un travail minimal. Vous pouvez le plus souvent le laisser tranquille – ce qui est parfait pour nous, les Joes moyens.

Publicité

Etape zéro : Ouvrez un compte d’investissement

Si vous n’avez pas de 401(k) parrainé par votre employeur, vous devrez ouvrir un compte d’investissement afin de commencer réellement à investir. Si c’est votre premier compte d’investissement, vous voudrez probablement ouvrir un compte de retraite individuel, ou IRA. Voici les principes de base :

- Décidez si vous voulez un IRA traditionnel ou un Roth. Si vous êtes un travailleur indépendant, vous pourriez vouloir un SEP-IRA. Découvrez les différences ici.

- Choisissez une société d’investissement qui propose un IRA, comme Vanguard ou Fidelity. De nombreuses banques en proposent également.

- Ouvrir un compte. Si vous avez des actifs dans un ancien 401 (k) à ajouter au compte, assurez-vous de rouler correctement.

- Connectez votre compte chèque ou d’épargne au compte d’investissement et commencez à acheter des fonds indiciels.

Publicité

Une fois que vous avez tout mis en place, il est temps de commencer à réfléchir à ce dans quoi investir.

Première étape : Déterminez votre répartition d’actifs

Publicité

Le marché ne se limite pas aux actions, et un bon portefeuille comprendra généralement plusieurs types d’investissements différents. Au minimum, vous voudrez un mélange d’actions et d’obligations, avec des options américaines et internationales pour les deux.

La quantité de chacun dépend de votre âge, de votre tolérance au risque et de vos objectifs d’investissement. Une règle empirique courante est la suivante :

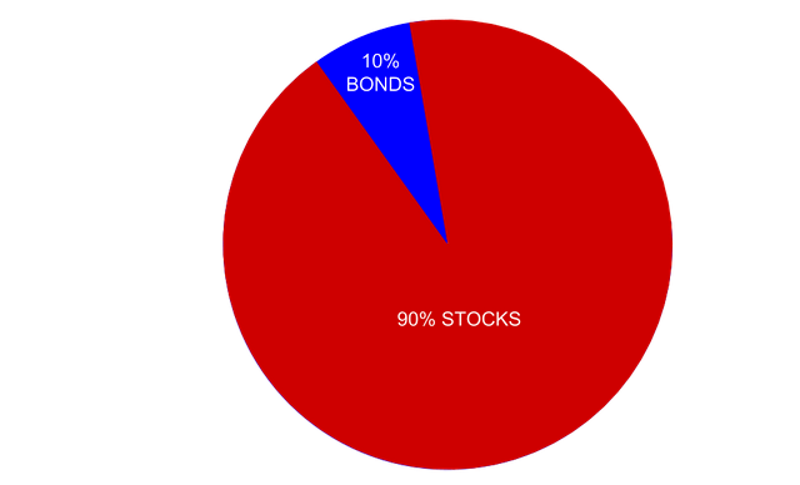

110 – votre âge = le pourcentage de votre portefeuille qui devrait être composé d’actions

Si vous avez 30 ans, vous placerez 80 % de votre portefeuille en actions (110 – 30 = 80) et les 20 % restants en obligations à faible risque. Si vous êtes plus conservateur, cependant, vous pourriez vouloir mettre 30 % en obligations à la place. C’est à vous de voir, mais c’est un bon point de départ.

Publicité

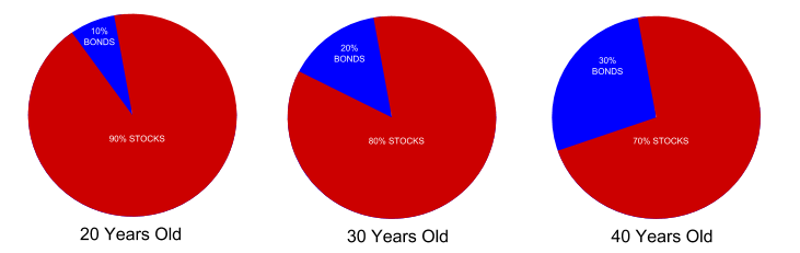

A mesure que vous vieillissez, vous devez adapter votre répartition d’actifs en conséquence. Si vous suivez la règle des 110 ci-dessus, vous voudrez acheter plus d’obligations lorsque vous aurez 40 ans afin d’avoir 20 % d’obligations au lieu de 10 % – l’idée étant que, plus vous vous rapprochez de la retraite, moins votre portefeuille devient volatil.

Advertisement

Si vous avez du mal à décider de votre répartition d’actifs, il existe quelques outils pour vous aider. Bankrate a un calculateur d’allocation d’actifs qui peut vous aider, ou vous pouvez utiliser un service complet comme Personal Capital.

Les actions et les obligations ne sont pas les seuls types d’actifs que vous pouvez détenir, mais pour simplifier, nous allons commencer par eux.

Advertisement

Deuxième étape : Choisissez quelques fonds indiciels

La meilleure façon de commencer à investir est de choisir quelques fonds indiciels. Un fonds indiciel est une collection d’actions ou d’obligations qui vise à refléter une partie spécifique du marché.

Publicité

Ils sont excellents parce qu’ils ont des frais (ou ratios de dépenses) particulièrement bas. Cela, ajouté au fait qu’ils tentent d’égaler le marché, signifie des rendements plus élevés pour vous sur le long terme. Vous pouvez en savoir plus sur les fonds indiciels (et sur la façon dont ils diffèrent des autres fonds) dans cet article, si cela vous intéresse.

Bien sûr, il existe de nombreux fonds indiciels, alors parlons de la façon de choisir ceux qui vous conviennent.

Publicité

Le scénario idéal : Choisissez un « portefeuille paresseux »

Vous pouvez créer un portefeuille complexe composé de nombreux fonds, mais vous n’avez vraiment besoin que de deux ou trois pour commencer. Vous n’avez pas non plus besoin de partir de zéro et de choisir des fonds au hasard – l’une des meilleures façons de commencer est de choisir un » portefeuille paresseux « .

Publicité

Pensez-y comme un » pack de démarrage » pour les fonds indiciels : quelques fonds de base qui vous permettront d’obtenir un portefeuille simple et équilibré qui correspond au marché dans quelques classes différentes.

Promenons-en quelques-uns faciles.

Dans un IRA ou un compte de placement ordinaire, vous pourrez choisir les fonds indiciels que vous voulez, alors parlons de ce scénario idéal. (Si vous investissez dans un 401(k) avec des choix limités, nous y reviendrons un peu.0

Publicité

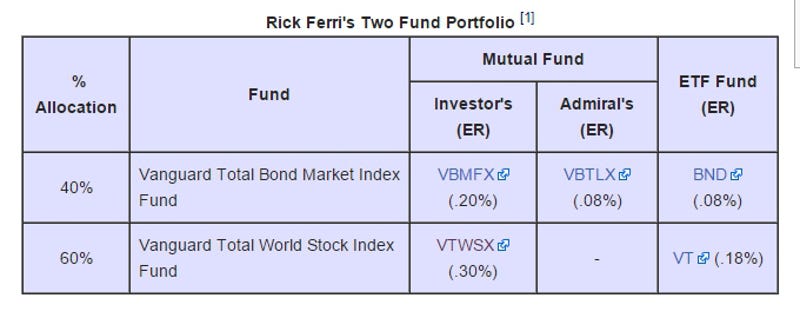

Disons que vous voulez une allocation d’actifs de 90% d’actions et 10% d’obligations. Le portefeuille le plus simple serait le portefeuille à deux fonds de Rick Ferri, qui utilise deux fonds très populaires de Vanguard :

Publicité

Le fonds d’indice boursier mondial total tente de refléter la performance du marché boursier mondial dans un seul fonds. Le fonds obligataire fait de même. Bien entendu, vous ajustez le pourcentage d’obligations et d’actions en fonction de votre répartition d’actifs (par exemple, 90-10).

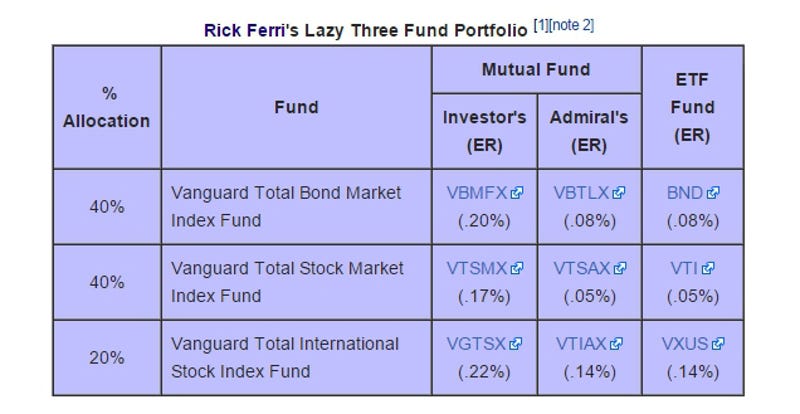

Le fonds indiciel total d’actions mondiales contient environ 50 % d’actions américaines et 50 % d’actions internationales. Si vous préférez modifier cette pondération – certains investisseurs pourraient vouloir mettre moins de 50 % en actions internationales, par exemple – vous pourriez utiliser un portefeuille à trois fonds comme celui-ci :

Publicité

A nouveau, ajustez les pourcentages pour qu’ils correspondent à la répartition que vous souhaitez. (Dans ce cas, le portefeuille totalise 60% d’actions, 40% d’obligations).

En outre, gardez à l’esprit : certains fonds indiciels ont des achats minimums. Cela signifie que vous pourriez avoir à acheter au moins 3 000 $ du fonds pour en acheter du tout, par exemple.

Publicité

Notez qu’à mesure que vous mettez plus dans votre compte, vous pouvez être admissible à des fonds avec des ratios de dépenses nettes plus faibles, comme les Admiral Shares de Vanguard ou l’Advantage Class de Fidelity.

C’est tout ce dont vous avez besoin pour commencer. Investissez dans deux ou trois fonds, assurez-vous qu’ils ont des ratios de dépenses faibles (idéalement moins de 0,25 % environ, mais plus c’est faible, mieux c’est), et assurez-vous qu’ils correspondent à votre allocation d’actifs idéale. Encore une fois, il y a beaucoup d’autres choses dans lesquelles vous pouvez investir – l’immobilier, les métaux précieux et ainsi de suite – mais vous n’avez pas besoin d’un portefeuille parfait dès le départ. Le but est de commencer, et c’est un excellent point de départ.

Publicité

Le scénario moins qu’idéal : si vous avez un 401(k) limitant

L’option ci-dessus est parfaite pour un compte d’investissement de base ou un IRA, où vous avez beaucoup de choix. Cependant, si vous avez un 401(k) par le biais de votre employeur, ou un plan de retraite similaire comme un 403(b), vous pouvez avoir une sélection plus limitée de fonds. Certains sont décents, d’autres sont horribles – dans tous les cas, votre 401(k) vaut la peine d’en profiter pour les avantages fiscaux.

Promotion

Disons que vous avez un 401(k) avec quelques fonds décents, mais rien d’aussi simple que les fonds totaux du marché des actions et des obligations énumérés ci-dessus. Par exemple, vous avez peut-être le fonds total d’obligations, mais il vous manque le fonds total du marché boursier.

Vous pouvez approximer le total du marché boursier avec certains autres fonds disponibles. Par exemple, vous pouvez combiner :

- Un fonds S&P 500 (qui comprend 500 des plus grandes entreprises des États-Unis.)

- Un fonds indiciel à moyenne capitalisation (qui comprend des sociétés de taille moyenne, compensant les sociétés de taille moyenne manquantes dans le S&P 500)

- Un fonds indiciel à petite capitalisation (qui comprend des sociétés plus petites, compensant les petites entreprises absentes du S&P 500)

Publicité

Bien sûr, ce mélange ne fonctionne que si votre 401(k) offre ces options. Il n’est pas nécessaire qu’elle soit exactement la même ; concentrez-vous simplement sur l’atteinte des bons ratios.

Si vous avez de la chance, votre 401(k) comprendra suffisamment de fonds pour que vous puissiez approximer la répartition d’actifs souhaitée de cette manière. N’oubliez pas : Regardez le ratio de dépenses nettes du fonds pour vous assurer qu’il n’est pas trop élevé !

Publicité

Le scénario foireux : si votre 401(k) a une mauvaise sélection de fonds coûteux

Ok, disons que votre 401(k) manque de certains des fonds dont vous auriez besoin pour « arrondir » votre allocation d’actifs. Ou peut-être que votre plan est tout simplement nul et ne propose que des fonds avec des ratios de dépenses supérieurs à 1 %. Que faites-vous alors ?

Promotion

Comme nous l’avons déjà dit, il y a beaucoup d’avantages à avoir à la fois un 401(k) et un IRA, et cette stratégie est particulièrement utile si votre 401(k) n’offre pas beaucoup de flexibilité. Si vous décidez d’avoir les deux, voici idéalement comment vous investiriez dans les deux:

- Contribuer seulement assez dans le 401(k) pour profiter de la correspondance de l’employeur.

- Contribuer toute épargne supplémentaire à un IRA, qui a plus de flexibilité.

- Si vous avez encore de l’argent après avoir maximisé votre IRA (vous pouvez voir les limites ici), alors allez-y et mettez-le dans votre 401(k).

- Si vous maximisez à la fois votre 401(k) et votre IRA (wow, tant mieux pour vous), vous pouvez ouvrir un compte d’investissement imposable ordinaire. Ces comptes sont également bons pour des objectifs plus à moyen terme, puisque les comptes de retraite ne vous permettent pas de retirer jusqu’à plus tard dans la vie.

Publicité

Vous pouvez le faire, peu importe la qualité ou la merde de votre 401(k). Mais voici l’astuce importante si vous avez un 401(k) merdique : Utilisez votre 401(k) pour le ou les fonds les moins chers que vous pouvez trouver – qui ont bien fonctionné au cours des 10 ou 15 dernières années – puis utilisez votre IRA pour investir dans les fonds indiciels bon marché qui vous manquent afin d’assurer cette allocation d’actifs idéale. Assurez-vous simplement que l’argent que vous investissez correspond aux pourcentages globaux que vous avez établis à la première étape.

Troisième étape : Contribuez régulièrement et rééquilibrez chaque année

Donc, vous avez acheté vos fonds, et vous êtes tout fier de l’allocation d’actifs que vous avez mise en place. Bon travail ! Maintenant, votre meilleur pari est de mettre en place un dépôt récurrent – par exemple, chaque fois que vous recevez votre salaire mensuel – de sorte que vous économisez toujours un peu d’argent sur votre compte d’investissement. Si vous avez un plan 401(k), c’est particulièrement important, car cet argent bénéficie d’un report d’impôt ! Cela aidera vos investissements à croître au fil du temps. Traitez votre épargne et vos investissements comme une facture, et vous ne serez jamais tenté de trop dépenser.

Publicité

Une fois que vous avez terminé, oubliez tout.

Sérieusement. Partez. Ne le vérifiez pas tous les deux jours, ne vous obsédez pas à savoir si le marché monte ou descend, ne faites rien – rappelez-vous que vous êtes là pour le long terme, et que les creux et les pics du marché n’ont pas autant d’importance que la tendance générale sur des années et des années.

Advertisement

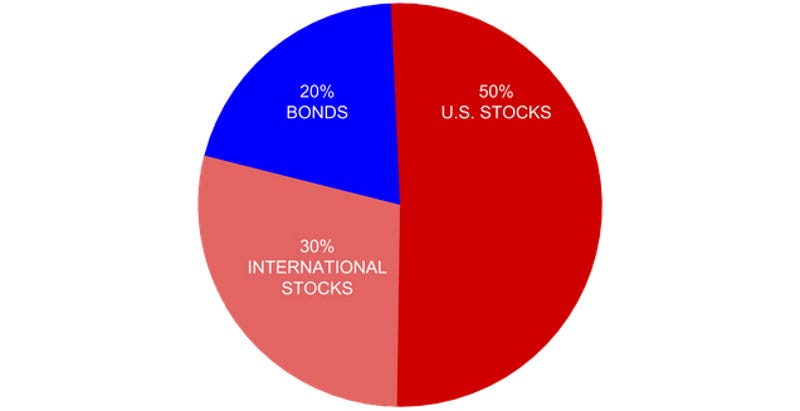

Vous voudrez cependant vérifier votre portefeuille tous les ans environ et le « rééquilibrer ». Qu’est-ce que cela signifie ? Disons que vous êtes investi dans 20 % d’obligations, 50 % d’actions américaines et 30 % d’actions internationales. et 30 % d’actions internationales, comme suit :

Publicité

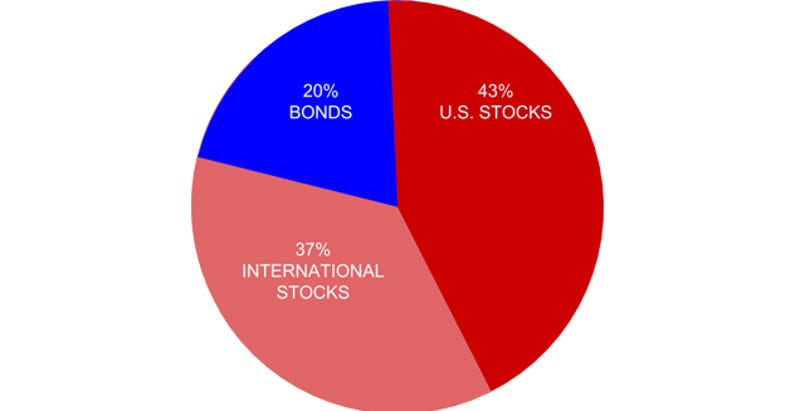

Et, par exemple, disons que les marchés internationaux se portent particulièrement bien une année, alors que les actions américaines plongent un peu.Et, par exemple, disons que les marchés internationaux se portent particulièrement bien une année, tandis que les actions américaines baissent un peu. Vous gagnerez plus d’argent dans ces actions internationales que dans les autres secteurs de votre portefeuille, et à la fin de cette année-là, votre portefeuille pourrait ressembler davantage à ceci :

Avertissement

Vous voulez rééquilibrer votre portefeuille pour qu’il corresponde à votre répartition d’actifs initiale. Cessez de contribuer au(x) fonds d’actions internationales et envoyez plutôt cet argent dans le(s) fonds d’obligations et d’actions américaines. Après quelques mois, la situation devrait s’équilibrer, et vous pourrez revenir à vos niveaux de cotisation initiaux. (Vous pouvez également choisir de vendre une partie de vos actions internationales et de les réinvestir dans des obligations et des actions américaines, mais cela peut s’accompagner de frais supplémentaires).

Une alternative beaucoup plus simple à tout ce qui précède : Les fonds à date cible

Si tout cela vous semble un peu trop compliqué, il existe une solution plus simple : Investissez tout votre argent dans un fonds à date cible.

Publicité

Les fonds à date cible (aussi parfois appelés fonds cycle de vie) visent à faire le travail pour vous en répartissant votre argent dans un mélange équilibré d’actions, d’obligations et d’autres avoirs. Il les ajuste ensuite au fil du temps, en rééquilibrant régulièrement et en ajustant sa répartition d’actifs à mesure que vous vieillissez (ainsi, à mesure que vous vieillissez, il mettra automatiquement plus d’obligations pour vous). Sympa, hein ?

C’est super pratique : vous choisissez celui qui comporte l’année où vous prévoyez de prendre votre retraite, vous y placez tout votre argent et vous le laissez fructifier. Si vous prévoyez de prendre votre retraite en 2055, vous choisirez le fonds à date cible 2055 de Vanguard, Fidelity ou de la société avec laquelle vous investissez. Si vous prévoyez de prendre votre retraite en 2050, vous choisirez plutôt celui-là.

Publicité

Vous pouvez également en choisir un différent en fonction de votre tolérance au risque. Si vous préférez être plus conservateur, vous pouvez en choisir un avec une date de retraite plus précoce, qui pourrait vous donner plus d’obligations à un âge plus précoce. Ou vice-versa. Assurez-vous de vérifier le prospectus de votre fonds à date cible pour voir comment il modifie sa répartition d’actifs au fil du temps. Certains peuvent être plus conservateurs ou plus risqués que vous ne le pensez.

De même, si vous ouvrez un IRA ou un compte d’investissement imposable, vous pouvez essayer un robo-advisor qui choisira vos investissements pour vous en fonction de vos objectifs.

Publicité

Pourquoi se donner la peine de choisir ses propres fonds indiciels quand des solutions automatiques comme les fonds à date cible sont si pratiques ? Eh bien, les fonds à date cible – bien qu’excellents – ont tendance à avoir des frais légèrement plus élevés. Certains seront plus élevés que d’autres, alors utilisez un calculateur de ratio de dépenses comme celui-ci pour voir comment cela pourrait avoir de l’importance à long terme.

Pour donner un exemple : Disons que vous avez constitué votre propre portefeuille avec des fonds Vanguard dont le ratio de dépenses est en moyenne de 0,05 %, par rapport au fonds à date cible de Vanguard, qui pointe à 0,18 % – encore faible, selon de nombreuses normes, mais 0,13 % plus élevé que la méthode du bricolage.

Publicité

Si vous maximisez votre 401(k) chaque année pendant 30 ans, cette économie de 0,13% peut ajouter jusqu’à 50 000 $ de plus dans votre compte, juste pour avoir pris l’effort minimal de l’approche DIY. C’est une bonne somme d’argent pour un petit travail. De plus, les fonds à date cible de Vanguard sont considérés comme assez bon marché par rapport à leurs homologues, ce qui fait qu’il s’agit d’une comparaison dans le meilleur des cas. Si vous avez un 401(k) moins qu’idéal, la différence pourrait être beaucoup plus que 50 000 $.

Nous n’avons pas l’intention de critiquer les fonds à date cible. Ils sont fantastiques pour les personnes qui ne veulent pas faire un tas de travail et pourraient autrement ne pas investir du tout – et si c’est vous, par tous les moyens, jetez tout votre argent dans un fonds à date cible et laissez-le croître ! Mais créer votre propre portefeuille vous donne plus de contrôle et des frais moins élevés, ce qui peut représenter beaucoup… tant que vous faites vos devoirs.

Publicité

Tout cela peut sembler compliqué, mais une fois que vous aurez franchi la bosse initiale, vous aurez un portefeuille simple, à mettre en place et à oublier, prêt à commencer à vous faire gagner de l’argent. Ce ne sont pas les seules stratégies d’investissement au monde, mais ce sont les conseils les plus populaires, et ils sont parfaits pour un portefeuille de débutant. Et quand il s’agit d’investir, le plus important est de commencer maintenant.